Кипр остается одной из самых привлекательных европейских юрисдикций для предпринимателей, инвесторов, семейных офисов, международных руководителей и состоятельных частных лиц. Центральной особенностью системы налогообложения физических лиц на Кипре является режим нерезидентов, в соответствии с которым соответствующие требованиям физические лица, являющиеся налоговыми резидентами Кипра, но не проживающие на Кипре, как правило, освобождаются от уплаты специального оборонного взноса с доходов в виде дивидендов и процентов.

В соответствии с налоговой реформой 2026 года на Кипре и Налоговым циркуляром 02/2026, выпущенным Налоговым департаментом Кипра 29 мая 2026 года, на Кипре был введен альтернативный метод взимания Специального оборонного взноса с доходов в виде дивидендов и процентов для определенных физических лиц. Новый метод позволяет соответствующим физическим лицам выбрать фиксированную сумму обязательств по уплате специального оборонного взноса, выплатив 250 000 евро за пятилетний период, при условии одобрения Налоговым комиссаром.

Эта мера особенно актуальна для физических лиц, не имеющих кипрского домициля по происхождению, но которые, как ожидается, будут считаться имеющими домициль на Кипре в соответствии с правилом «17 из 20 лет». Для таких лиц новый режим может служить инструментом планирования, обеспечивающим определенность и, в соответствующих случаях, существенное снижение риска уплаты специального оборонного взноса с значительных доходов в виде дивидендов и процентов.

В данной статье объясняется действующий на Кипре режим специального оборонного взноса, как он применяется к физическим лицам, имеющим и не имеющим домициль на Кипре, как работает правило «17 из 20 лет», как действует новый метод фиксированной оплаты, а также приводятся практические расчеты, которые следует проанализировать перед принятием решения.

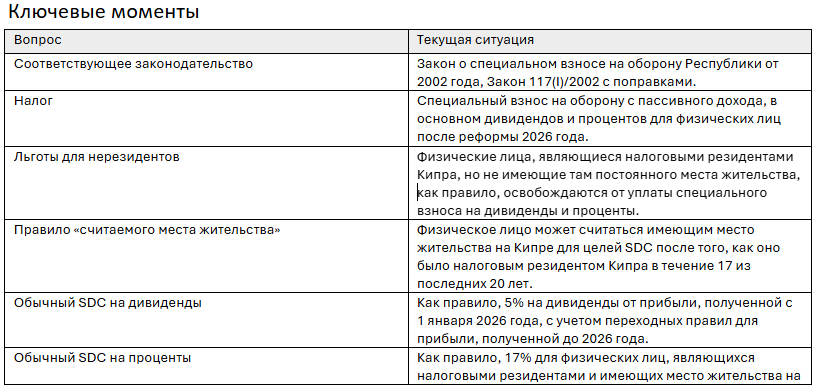

Специальный взнос на оборону, обычно именуемый SDC, представляет собой кипрский налог, взимаемый в соответствии с Законом о специальном взносе на оборону Республики от 2002 года, Закон 117(I)/2002, с поправками. Налоговое управление Кипра описывает SDC как взнос, взимаемый в соответствии с этим законом с определенных видов дохода.

Для физических лиц SDC особенно актуален в отношении пассивного дохода. Исторически к нему относились дивиденды, проценты и доход от аренды. После налоговой реформы 2026 года практический фокус SDC для физических лиц теперь в основном сосредоточен на доходе от дивидендов и процентах. Доход от аренды больше не облагается SDC с 1 января 2026 года, хотя он все еще может подлежать обычному подоходному налогу в зависимости от конкретных обстоятельств.

SDC следует отличать от обычного кипрского налога на доходы. Доходы в виде дивидендов и определенные доходы в виде процентов могут быть освобождены от обычного налога на доходы, но все же подлежать уплате SDC, если физическое лицо является налоговым резидентом Кипра и проживает на Кипре.

Анализ SDC для физических лиц представляет собой двухэтапную процедуру. Во-первых, необходимо определить, является ли физическое лицо налоговым резидентом Кипра в соответствии с Законом о подоходном налоге 2002 года, Закон 118(I)/2002, с поправками. Во-вторых, необходимо определить, имеет ли физическое лицо место жительства на Кипре для целей SDC в соответствии с Законом о специальном взносе на оборону Республики 2002 года, Закон 117(I)/2002, с поправками, и принципами определения места жительства в соответствии с Законом о завещаниях и наследовании, гл. 195.

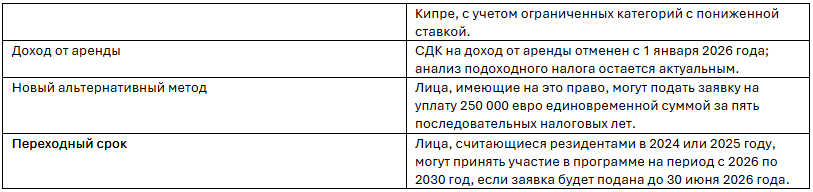

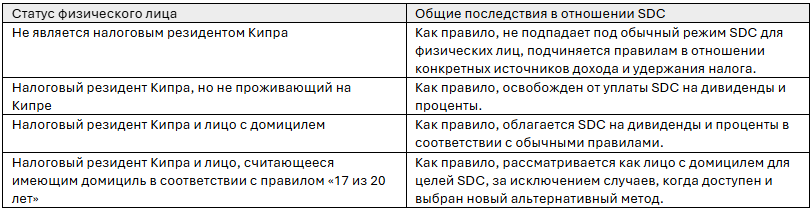

Это различие имеет решающее значение. Лицо может быть налоговым резидентом Кипра, но не иметь места постоянного проживания на Кипре. В таком случае такое физическое лицо, как правило, освобождается от уплаты налога на дивиденды и проценты (SDC). Напротив, физическое лицо, являющееся налоговым резидентом Кипра и имеющее место постоянного проживания на Кипре или считающееся имеющим такое место, как правило, подпадает под обычный режим взимания налога SDC.

Физическое лицо может считаться налоговым резидентом Кипра в соответствии с обычным правилом 183 дней, если оно физически присутствует на Кипре более 183 дней в соответствующем налоговом году. На Кипре также существует 60-дневный механизм определения налогового резидентства для физических лиц, которые удовлетворяют установленным законом условиям, включая достаточное физическое присутствие на Кипре и подлинную связь с Кипром.

Законодательные правила налогового резидентства содержатся в статье 2 Закона о подоходном налоге 2002 года, Закон 118(I)/2002, с поправками. Рекомендуется провести подробный подсчет дней и проверку подтверждающей документации, прежде чем считать физическое лицо налоговым резидентом Кипра, особенно если у него есть связи с более чем одной юрисдикцией.

Режим «non-dom» на Кипре является одной из главных привлекательных черт кипрской системы налогообложения физических лиц. Физическое лицо, являющееся налоговым резидентом Кипра, но не имеющее домициля на Кипре, как правило, освобождается от уплаты SDC на доходы от дивидендов и процентов, полученные во всем мире.

Для физического лица иностранного происхождения, переезжающего на Кипр, практический результат может быть значительным. Физическое лицо может стать налоговым резидентом Кипра и при этом оставаться лицом без домициля для целей SDC. В течение этого периода дивиденды и проценты могут не подпадать под действие SDC, при условии отдельного анализа взносов в Общую систему здравоохранения, иностранного налога у источника выплаты и любых других применимых налоговых правил.

Концепция домициля основана на домициле по происхождению и домициле по выбору. Домициль по происхождению, как правило, приобретается при рождении. Домициль по выбору может быть приобретен путем установления места жительства в юрисдикции с намерением постоянного или бессрочного проживания. Для целей SDC ключевым положением, которое необходимо рассмотреть, является статья 2(3) Закона о специальном взносе на оборону Республики 2002 года, Закон 117(I)/2002, с поправками.

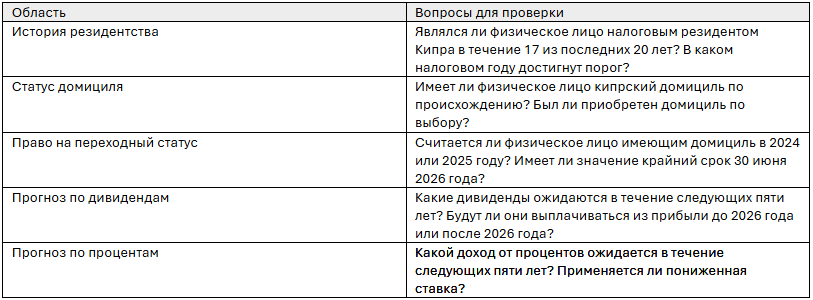

Льгота для нерезидентов Кипра не является бессрочной. Физическое лицо, которое было налоговым резидентом Кипра в течение не менее 17 из 20 лет, непосредственно предшествующих соответствующему налоговому году, может считаться имеющим место жительства на Кипре для целей SDC, независимо от места жительства по происхождению.

Это правило является основным фактором, определяющим применение нового альтернативного метода фиксированной оплаты. Физическое лицо иностранного происхождения могло пользоваться освобождением от SDC в течение многих лет в качестве налогового резидента Кипра, не являющегося резидентом по месту жительства. Как только достигается порог «17 из 20 лет», физическое лицо может подлежать обычному SDC на дивиденды и проценты, если не применяется конкретное освобождение или не выбран новый альтернативный метод.

Поэтому для долгосрочных резидентов важно вести точную историю налогового резидентства. Анализ не ограничивается текущим годом. Он требует проверки предыдущих 20 налоговых лет и количества лет, в течение которых физическое лицо было налоговым резидентом Кипра.

Рисунок 1: Упрощенное дерево решений по SDC для физических лиц, являющихся налоговыми резидентами Кипра.

Как только физическое лицо становится резидентом или считается резидентом Кипра, к нему применяется обычный режим SDC. Для дивидендов от прибыли, полученной с 1 января 2026 года, обычная ставка SDC для физических лиц, являющихся налоговыми резидентами и резидентами Кипра, как правило, составляет 5%. Для дохода в виде процентов обычная ставка SDC, как правило, составляет 17%, за исключением ограниченных категорий с пониженной ставкой.

Переходные правила по-прежнему важны для дивидендов от прибыли, полученной до 2026 года. Дивиденды, выплаченные в 2026 году, не подлежат автоматически обложению по ставке 5% только потому, что они выплачиваются в 2026 году. Необходимо определить источник прибыли, из которого выплачиваются дивиденды. Дивиденды от прибыли, полученной до 1 января 2026 года, могут по-прежнему облагаться прежней ставкой SDC в размере 17% при определенных обстоятельствах.

Налоговым циркуляром 02/2026 был введен альтернативный метод взимания SDC с доходов в виде дивидендов и процентов для определенных лиц, имеющих на это право. Налоговое управление Кипра также опубликовало форму TD631 — форму заявления для физических лиц, желающих воспользоваться альтернативным методом взимания SDC.

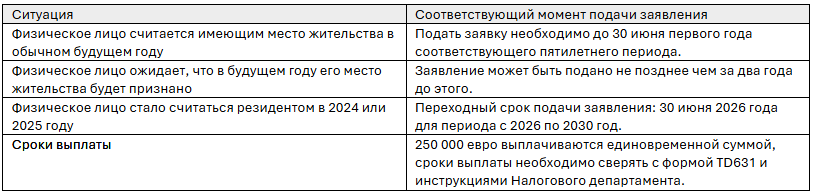

В соответствии с альтернативным методом физическое лицо, отвечающее установленным критериям, может подать заявление в Налоговую комиссию об уплате фиксированной суммы в размере 250 000 евро за пятилетний период. Это составляет 50 000 евро в год, но уплачивается единовременной суммой. После утверждения заявления и осуществления платежа физическое лицо подпадает под действие альтернативного метода в течение соответствующего пятилетнего периода вместо того, чтобы облагаться налогом в соответствии с обычными правилами SDC на фактический доход в виде дивидендов и процентов.

Данная система призвана обеспечить определенность и, в соответствующих случаях, снизить расходы по SDC для физических лиц, имеющих значительный доход в виде дивидендов или процентов. Это не является общим освобождением от уплаты личного налога и не снимает других налоговых обязательств на Кипре или за рубежом.

Альтернативный метод предназначен для физических лиц, не имеющих кипрского домициля происхождения и которые, как ожидается, получат домициль на Кипре в соответствии с правилом «17 из 20 лет». Таким образом, это не является общим выбором, доступным для всех налоговых резидентов Кипра.

Данный режим, скорее всего, будет актуален для долгосрочных налоговых резидентов Кипра иностранного происхождения, которые имеют значительный доход в виде дивидендов или процентов и приближаются к моменту, когда их защита от SDC для нерезидентов в противном случае прекратится.

С коммерческой точки зрения данный режим потенциально привлекателен в тех случаях, когда физическое лицо ожидает, что обычный налог SDC на дивиденды и проценты за пять лет превысит 250 000 евро.

Общий срок подачи заявления — 30 июня первого года соответствующего пятилетнего периода. В тексте циркуляра также предусмотрено, что физическое лицо может подать заявление за два года до года, в котором оно, как ожидается, станет резидентом Кипра.

В форме TD631 Налогового департамента Кипра указано, что сумма SDC в размере 250 000 евро за весь пятилетний период подлежит уплате до конца месяца, следующего за месяцем подачи заявления. Этот срок важен для планирования ликвидности.

Переходные положения применяются к физическим лицам, которые стали резидентами Кипра в 2024 или 2025 налоговых годах. Такие лица могут выбрать альтернативный режим на период с 2026 по 2030 год при условии, что их заявление будет подано до 30 июня 2026 года.

Коммерческий анализ в принципе прост. Налогоплательщик должен сравнить ожидаемое обычное обязательство по SDC за пятилетний период с фиксированной выплатой в размере 250 000 евро.

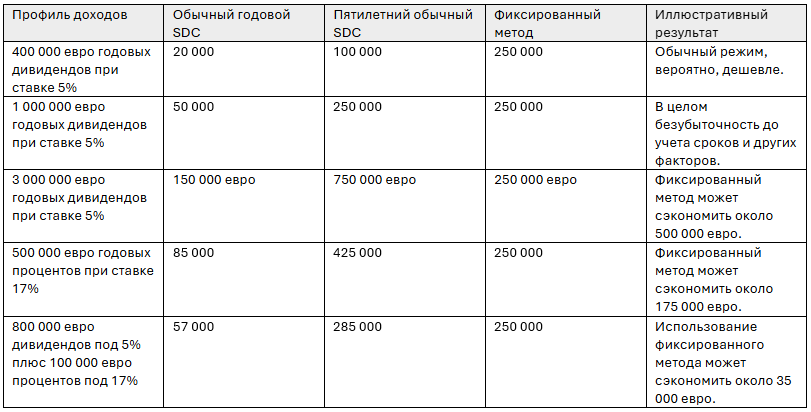

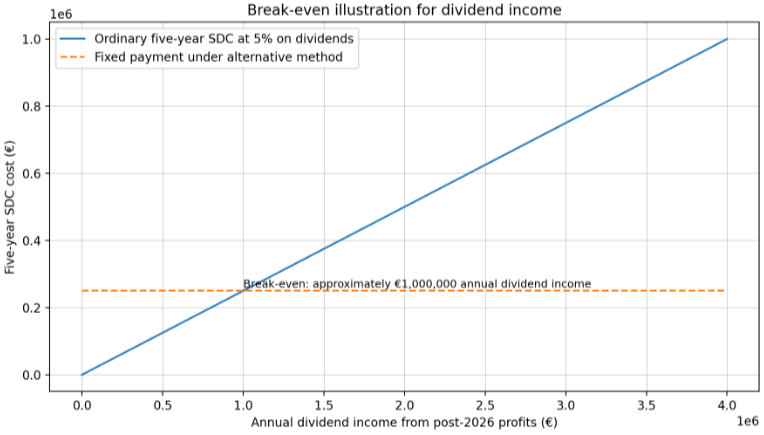

Точка безубыточности — это обычное обязательство по SDC в размере 50 000 евро в год. Если физическое лицо ожидает, что по обычным правилам ему придется платить менее 50 000 евро в год, фиксированный метод может оказаться более дорогостоящим. Если физическое лицо ожидает, что ему придется платить более 50 000 евро в год, фиксированный метод может быть выгодным.

Только для дохода от дивидендов, при условии применения ставки SDC в размере 5%, приблизительная точка безубыточности составляет 1 000 000 евро годового дохода от дивидендов. Только для дохода от процентов, при условии применения ставки SDC в размере 17%, приблизительная точка безубыточности составляет 294 118 евро годового дохода от процентов.

Пример 1: физическое лицо считается проживающим на Кипре в 2026 году и ожидает получать годовые дивиденды в размере 3 000 000 евро от прибыли, полученной после 1 января 2026 года. В соответствии с обычным режимом налог SDC в размере 5% составит 150 000 евро в год. За пять лет обычные расходы на SDC составили бы 750 000 евро. Если физическое лицо имеет право на применение альтернативного метода и уплачивает 250 000 евро, потенциальная экономия по SDC составила бы примерно 500 000 евро.

Пример 2: физическое лицо ожидает получать годовые дивиденды в размере всего 400 000 евро от прибыли, полученной после 2026 года. Обычный SDC по ставке 5% составил бы 20 000 евро в год, или 100 000 евро за пять лет. В этом случае фиксированный платеж в размере 250 000 евро, как правило, будет более дорогостоящим.

Пример 3: физическое лицо ожидает значительного дохода в виде процентов в размере 500 000 евро в год. При обычной ставке SDC в 17% годовой SDC составит 85 000 евро, или 425 000 евро за пять лет. В этом сценарии фиксированный метод может быть коммерчески привлекательным при условии соответствия критериям и более широкого налогового анализа.

Пример 4: физическое лицо стало считаться резидентом в 2025 году. Переходные правила могут позволить физическому лицу подать заявку на применение фиксированного метода на период с 2026 по 2030 год, но заявка должна быть подана до 30 июня 2026 года. Пропуск срока может лишить возможности воспользоваться этим методом в течение указанного пятилетнего периода.

Альтернативный метод применяется к SDC на дивиденды и проценты. Его не следует рассматривать как полное освобождение от личного налога. Налогоплательщик, рассматривающий возможность выбора, должен отдельно проанализировать кипрский подоходный налог, взносы в Общую систему здравоохранения, иностранный налог у источника, иностранное налоговое резидентство, вопросы соглашений об избежании двойного налогообложения, обязательства по отчетности и банковское соответствие.

Выбор также не заменяет необходимости анализа пула прибыли компании. В случаях, когда дивиденды выплачиваются из прибыли, полученной до 2026 года, могут иметь значение переходные правила SDC. В случаях, когда стоимость передается акционерам в форме, отличной от дивидендов, следует учитывать правила о скрытых дивидендах.

Новый режим актуален не только для физических лиц, но и для кипрских компаний, холдинговых структур и семейных офисов с индивидуальными акционерами. Кипрская холдинговая компания может иметь накопленную прибыль за разные годы. Если конечный акционер исторически не был резидентом, но вскоре будет считаться резидентом, необходимо тщательно пересмотреть будущее планирование дивидендов.

Компаниям следует определить нераспределенную прибыль по налоговым годам, оценить, остаются ли актуальными переходные правила 2024 или 2025 годов в отношении условного распределения дивидендов, пересмотреть сроки объявления дивидендов и убедиться, что декларации о месте жительства акционеров и информация о налоговом резидентстве актуальны.

В случае компаний, управляемых владельцами, следует уделить дополнительное внимание ссудам акционеров, использованию имущества компании, передаче активов и соглашениям, которые могут рассматриваться как скрытые дивиденды.

Перед подачей заявки на применение альтернативного метода физическое лицо должно провести структурированный анализ. Выбор этого метода может быть финансово выгодным в определенных случаях, но его не следует делать автоматически.

Кипрские компании с физическими лицами в качестве акционеров также должны проанализировать влияние реформы 2026 года на SDC. Соответствующий анализ не ограничивается личной налоговой декларацией физического лица. Он может повлиять на планирование дивидендов, документацию акционеров и корпоративное управление.

Альтернативный метод фиксированных платежей 2026 года является значительным нововведением для физических лиц, не проживающих на Кипре в долгосрочной перспективе. Он предоставляет механизм, позволяющий соответствующим лицам уплачивать 250 000 евро в течение пятилетнего периода вместо уплаты SDC с фактического дохода в виде дивидендов и процентов.

Данный режим, вероятно, будет привлекателен в тех случаях, когда физическое лицо ожидает получения значительных дивидендов или процентов и когда обычный SDC за пять лет превысил бы 250 000 евро. Он вряд ли будет привлекателен в тех случаях, когда доход является скромным, неопределенным или его распределение в течение соответствующего периода маловероятно.

Для физических лиц, которые стали считаться резидентами в 2024 или 2025 году, особенно важен переходный срок до 30 июня 2026 года. Такие лица должны в срочном порядке проанализировать свое положение и определить, оправдано ли подача заявления с коммерческой точки зрения.

Eltoma Global может оказать помощь в проведении анализа налогового резидентства и домицилирования на Кипре, расчете суммы SDC, анализе пула прибыли кипрских компаний, планировании дивидендов и подготовке соответствующих подтверждающих документов для подачи заявки на применение альтернативного метода.

Специальный взнос на оборону — это кипрский налог, взимаемый в соответствии с Законом о специальном взносе на оборону Республики от 2002 года, Закон 117(I)/2002, с поправками. Для физических лиц он в основном касается доходов в виде дивидендов и процентов после реформы 2026 года.

Для физических лиц SDC, как правило, применяется в тех случаях, когда физическое лицо является налоговым резидентом Кипра и имеет место жительства или считается имеющим место жительства на Кипре. Физические лица, являющиеся налоговыми резидентами Кипра, но не имеющие места жительства на Кипре, как правило, освобождаются от уплаты SDC на дивиденды и проценты.

Освобождение для лиц без домициля на Кипре, как правило, позволяет физическим лицам, являющимся налоговыми резидентами Кипра, но не имеющим домициля на Кипре, получать доход в виде дивидендов и процентов без уплаты SDC.

Физическое лицо может считаться имеющим домицил на Кипре для целей SDC, если оно было налоговым резидентом Кипра в течение не менее 17 из последних 20 лет.

Альтернативный метод позволяет соответствующим требованиям физическим лицам подать заявку на уплату единовременной суммы в размере 250 000 евро за пятилетний период вместо уплаты SDC с фактического дохода в виде дивидендов и процентов.

Данная схема предназначена для физических лиц, не имеющих кипрского домициля по происхождению и которые, как ожидается, станут или недавно стали лицами, считающимися проживающими на Кипре в соответствии с правилом «17 из 20 лет».

Общий срок — 30 июня первого года соответствующего пятилетнего периода. Переходные случаи для физических лиц, которые будут считаться имеющими место жительства на Кипре в 2024 или 2025 году, должны быть рассмотрены в срочном порядке, поскольку установленный срок — 30 июня 2026 года.

Нет. Он выгоден в основном в тех случаях, когда обычная сумма налога SDC за пять лет превышает 250 000 евро. Если ожидаемый доход от дивидендов и процентов является скромным, обычный режим может оказаться более выгодным.

Нет. Он касается SDC на дивиденды и проценты. Кипрский подоходный налог, взносы в Общую систему здравоохранения, иностранные налоги, обязательства по отчетности и другие вопросы должны рассматриваться отдельно.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.