Сингапур и Гонконг укрепляют свои экосистемы семейных офисов посредством реформ, преследующих схожую коммерческую цель, но реализуемых с помощью совершенно разных правовых механизмов. Сингапур ввел специальное освобождение от лицензирования для подлинных односемейных офисов. Гонконг стремится расширить и модернизировать налоговые льготы, предоставляемые фондам, семейным инвестиционным холдингам и соглашениям о доле в прибыли. Для семей, ведущих международный образ жизни, и их консультантов это различие имеет принципиальное значение.

На протяжении многих лет Сингапур и Гонконг соревновались за одну и ту же широкую аудиторию: основателей, накопивших значительное деловое состояние, семьи, ведущие международный образ жизни, частных инвесторов, инвестиционных менеджеров и профессиональных консультантов, обслуживающих их. Традиционное сравнение часто сосредотачивалось на налоговых ставках, политической стабильности, доступе к рынкам капитала и воспринимаемой простоте создания компании. Сегодня такой анализ является неполным. Более важный вопрос заключается в том, как каждая юрисдикция предполагает, что семейный офис должен быть юридически организован, подлежать надзору, облагаться налогами и функционировать.

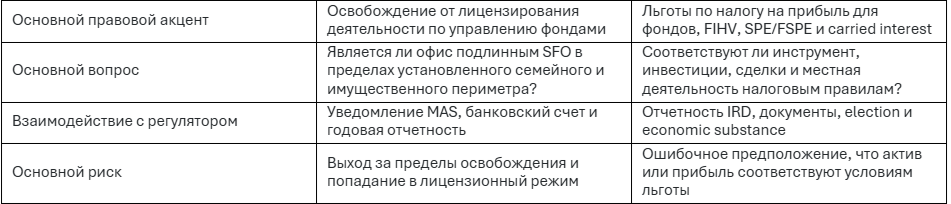

События 2026 года иллюстрируют этот сдвиг. Реформа в Сингапуре носит преимущественно регуляторный характер. Она определяет, в каких случаях компания, управляющая состоянием одной семьи, может оставаться вне системы лицензирования услуг на рынках капитала, а также степень контроля, который Монетарное управление Сингапура (MAS) будет сохранять над такой компанией. Реформа в Гонконге носит преимущественно фискальный характер. Она направлена на расширение спектра инструментов, инвестиций и схем вознаграждения, которые могут воспользоваться льготным режимом в соответствии с Постановлением о внутренних доходах, при этом вводя дополнительные требования к отчетности и экономической сущности.

Таким образом, эти режимы не являются взаимозаменяемыми в каком-либо упрощенном смысле. Анализ ситуации в Сингапуре начинается с определения идентичности семьи и границ исключения в отношении управления фондами. Анализ ситуации в Гонконге начинается с правового статуса инвестиционного инструмента, характера его операций и условий предоставления льгот по налогу на прибыль. Это различие влияет на учредительные документы, структуру владения, участие сотрудников, формирование портфеля, банковские механизмы и документацию, которую необходимо вести на протяжении всего срока существования структуры.

До 15 июня 2026 года сингапурские SFO обычно пользовались льготой, предусмотренной для корпораций, управляющих активами для связанных корпораций, в соответствии со Вторым приложением к Положению о ценных бумагах и фьючерсах (лицензирование и ведение деятельности). Если структура не подпадала под эту льготу для корпоративных групп, можно было обратиться за индивидуальной льготой в соответствии с Законом о ценных бумагах и фьючерсах 2001 года. Такая система была работоспособной, однако правовой анализ зачастую требовал перевода механизмов управления семейным капиталом в терминологию корпоративных групп, которая не была разработана специально для частных семейных структур.

Правила о ценных бумагах и фьючерсах (лицензирование и ведение деятельности) (с поправками) 2026 года, S 373/2026, ввели специальный механизм группового исключения для SFO, отвечающих установленным критериям.

Это не превращает сектор SFO в полностью лицензируемую отрасль. Скорее, это делает границы исключения более четкими. Компания, отвечающая установленным требованиям, может осуществлять управление фондами в интересах разрешенных членов семьи и юридических лиц без получения лицензии на оказание услуг на рынках капитала. Компания, не соответствующая этим требованиям, должна найти другое действительное исключение, изменить свою деятельность или рассмотреть возможность получения лицензии.

Главный вопрос заключается в том, действительно ли управляемое имущество принадлежит одной семье. В случае участия более одного члена семьи-учредителя в правилах используется критерий общего предка: соответствующий предок не должен быть удален более чем на пять поколений от самого молодого поколения, учредившего SFO в Сингапуре. Подробная нормативная база также признает определенные родственные связи, такие как супруги, некоторые бывшие супруги, приемные дети и приемные дети от предыдущего брака. Это обеспечивает гибкость для современных семейных отношений, но требует обоснованной схемы родственных связей, а не общего коммерческого описания того, кто считается «семьей».

Данный режим призван учитывать различные формы владения имуществом. Компании, трасты, фонды и аналогичные структуры могут входить в состав системы, при условии что базовое имущество и бенефициары остаются в пределах разрешенного семейного круга. Такой подход, не зависящий от конкретной структуры, полезен с коммерческой точки зрения, особенно при планировании преемственности. Это также означает, что консультанты должны отслеживать право собственности и экономическую выгоду на каждом уровне. Юридическая форма траста или фонда сама по себе не будет означать, что все управляемые активы являются семейными активами для целей получения освобождения от лицензирования.

Может быть предусмотрено ограниченное участие ключевых сотрудников, что отражает реальность: профессиональным инвестиционным специалистам иногда предлагаются права на совместное инвестирование или поощрительные выплаты. Тем не менее такие механизмы требуют особой осторожности. Права голоса, экономические права, доля в прибыли, инвестиционные инструменты сотрудников и дополнительные соглашения должны рассматриваться в комплексе. Механизм, предоставляющий участникам, не являющимся членами семьи, существенный контроль или вводящий значительный капитал третьих лиц, может изменить характер офиса и поставить под сомнение право на освобождение от налогообложения.

Реформа не только создает новый механизм. Она также ограничивает прежнее исключение для корпораций, управляющих активами связанных корпораций. В соответствии с измененной нормативной базой этот механизм ограничивается в тех случаях, когда более 50 процентов стоимости активов соответствующей управляемой корпорации происходит от членов одной семьи. Логика этой политики ясна: структура, по сути являющаяся семейным офисом, как правило, должна оцениваться в рамках специальной системы для семейных офисов (SFO), а не продолжать бесконечно действовать в рамках общего исключения для групп компаний.

Поэтому существующие сингапурские офисы должны определить точное правовое основание, на котором они функционировали, а не полагаться на то, что историческая практика по-прежнему является достаточной. Анализ должен охватывать источники активов, отношения между управляющим и управляемыми организациями, изменения в структуре собственности, включение новых ветвей семьи, а также любые совместные инвестиции со стороны сотрудников или внешних участников. Переходный период для действующих SFO продлится до 15 июня 2027 года, однако подготовка необходимой документации может оказаться значительной, если структуры формировались постепенно в течение нескольких лет.

MAS сопроводило групповое исключение упрощенной системой надзора. SFO, отвечающий требованиям, должен уведомлять MAS о своей деятельности, иметь счет в банке, лицензированном MAS, и представлять годовой отчет, содержащий установленную основную информацию, включая общий объем активов под управлением и данные о банковских отношениях. Согласно руководству MAS, первый годовой отчет, как правило, должен быть представлен в течение четырех месяцев после окончания финансового года SFO. Таким образом, данная система устраняет необходимость в полном лицензировании, одновременно обеспечивая отслеживаемость сектора и его связь с регулируемой банковской системой Сингапура.

Для семей это представляет собой скорее компромисс, чем освобождение от бремени. Правовые рамки стали более четкими, но офис должен быть в состоянии подтвердить постоянное соблюдение требований. Документация о семье и владельцах, ведомости о происхождении активов, инвестиционные мандаты, банковская документация и соглашения об участии сотрудников должны храниться в составе досье по корпоративному управлению, а не восстанавливаться только тогда, когда банк или регулирующий орган задает вопросы.

Правовая архитектура Гонконга отличается. На территории уже действует единое освобождение от налога на прибыль для соответствующих критериям фондов, льгота для соответствующих критериям вознаграждения в форме carried interest (доли в прибыли) и, с 2023 года, льгота для соответствующих критериям семейных инвестиционных холдинговых структур (FIHV) и семейных специальных целевых компаний (FSPE).

Таким образом, законопроект 2026 года представляет собой меру по совершенствованию существующей системы. Он направлен на то, чтобы сделать устоявшийся режим более гибким с учетом современных способов инвестирования и управления частным капиталом.

В соответствии с действующим режимом FIHV соответствующая структура может получить нулевую ставку налога на прибыль в отношении налогооблагаемой прибыли, полученной от соответствующих критериям сделок и разрешенных сопутствующих сделок, при условии соблюдения установленных законом требований. FIHV может быть учреждена как в Гонконге, так и за его пределами, но она должна быть связана с одной семьей, обычно управляться или контролироваться в Гонконге и находиться под управлением соответствующей требованиям SFO. Члены семьи, как правило, должны владеть не менее 95 процентами бенефициарных долей, с учетом специальных правил, применимых к благотворительным организациям и ограниченным долям, не связанным с семьей.

Соответствующая требованиям SFO должна быть частной компанией, управление или контроль над которой обычно осуществляется в Гонконге, удовлетворять условию семейной собственности и предоставлять услуги указанным членам семьи или организациям. Совокупная чистая стоимость соответствующих указанных активов, находящихся в управлении для семьи, как правило, должна составлять не менее 240 млн гонконгских долларов. FIHV также должна осуществлять свою основную деятельность, приносящую доход, в Гонконге. В соответствии с действующим требованием о «существенной деятельности» необходимо, как минимум, наличие двух квалифицированных штатных сотрудников и операционных расходов в Гонконге в размере 2 млн гонконгских долларов, понесенных либо самой FIHV, либо, в разрешенных случаях, соответствующей SFO от ее имени.

Законопроект «О налогах на доходы физических лиц (поправки) (преференциальные налоговые режимы для фондов, семейных инвестиционных холдинговых компаний и доли в прибыли)» 2026 года был опубликован в официальном вестнике 12 июня 2026 года. Согласно официальному заявлению правительства, в нем предлагается расширить определение фонда и сферу применения соответствующих инвестиций, отменить существующий 5-процентный порог для побочных сделок, смягчить отдельные аспекты освобождения от лицензирования для SPE и FSPE, а также усовершенствовать режим «carried interest». Кроме того, в рамках единого режима фондов будет введен механизм налоговой отчетности и требования к экономической сущности, аналогичные тем, которые уже применяются к FIHV.

Практическое значение заключается, в частности, в предлагаемом подходе к современным классам активов. Правительство прямо связало реформу с частным кредитованием, цифровыми активами, драгоценными металлами и сырьевыми товарами. Для многих частных инвесторов это не второстепенные категории. Прямое кредитование, структурированные кредиты, токенизированные активы, драгоценные металлы и стратегии, привязанные к сырьевым товарам, все чаще становятся частью диверсифицированных семейных портфелей. Таким образом, расширение установленного законом круга допустимых инвестиций может повлиять на выбор места расположения инвестиционных инструментов, лиц, принимающих решения, и команд специалистов.

Предложения, касающиеся доли прибыли (carried interest), также имеют значение за пределами традиционных фондов прямых инвестиций. Существующий в Гонконге режим позволяет применять нулевую ставку налога на прибыль к соответствующему критериям carried interest, получаемым лицом, отвечающим установленным критериям, в то время как соответствующие требованиям сотрудники могут получить соответствующее освобождение от налога на заработную плату при соблюдении подробных законодательных и сертификационных условий. Усовершенствования этого режима могут повлиять на то, как вознаграждаются инвестиционные специалисты, и на то, будут ли фонды поощрений размещаться в Гонконге. Окончательный текст законодательства необходимо будет тщательно проанализировать, прежде чем вносить какие-либо изменения в существующие договоренности на основании предлагаемых изменений.

Политический курс не сводится к простой либерализации. Гонконг расширяет возможную налоговую базу льготного режима, одновременно формализуя отчетность, ведение документации и требования к реальной деятельности. Семья может иметь подлинный офис в Гонконге и тем не менее не получить ожидаемую льготу в отношении конкретного источника прибыли, если актив не входит в установленный законом перечень, сделка не соответствует критериям, применяется правило по борьбе с уклонением от уплаты налогов или местная деятельность является недостаточной. Поэтому классификация портфеля и документация по сделкам имеют решающее значение для налогового результата.

Существует также важный момент, связанный со сроками. По состоянию на 21 июня 2026 года законопроект был опубликован в официальном вестнике, но еще не вступил в силу. Консультантам следует проводить различие между планированием в рамках действующего «Закона о внутренних доходах» и моделированием потенциального воздействия законопроекта. В документах по сделкам не следует указывать, что предлагаемые классы активов или измененные льготы уже доступны, пока законодательство не будет принято и его положения о вступлении в силу не вступят в силу.

В Сингапуре речь идет, в основном, об определении юридических лиц и установлении границ регулирования. Консультант должен установить, кто входит в состав семьи, откуда происходит управляемое имущество, какие трасты и юридические лица разрешены, как участвуют сотрудники, не являющиеся членами семьи, и остается ли офис SFO, а не сторонним управляющим. Таким образом, учредительные и документация о праве собственности являются частью юридических доказательств, подтверждающих право на освобождение от лицензирования.

В Гонконге речь идет, в основном, о налоговой классификации и оценке реальной деятельности. Консультант должен сопоставить каждую структуру, актив и сделку с положениями «Ордонанса о внутренних доходах (Inland Revenue Ordinance)», определить, какие прибыли возникают от соответствующих критериям или побочных сделок, проверить использование специальных целевых компаний и убедиться, что управленческая функция в Гонконге является реальной. Поэтому компания «семейного офиса и инвестиционные холдинговые структуры могут потребовать отдельного анализа, даже если они являются частью одной коммерческой структуры.

Ни один из подходов не является по своей сути более предпочтительным. Сингапур может быть привлекателен в тех случаях, когда приоритетом является четко кодифицированный режим лицензирования, сильная институциональная среда и тесная интеграция с регулируемыми банками. Гонконг может быть привлекателен в тех случаях, когда семья ищет широкую и адаптируемую налоговую платформу для фондов, частных инвестиций, частного кредитования и соглашений о поощрениях. Опытная семья также может использовать обе юрисдикции для выполнения различных функций при условии, что распределение полномочий по управлению, владению и принятию решений является коммерчески обоснованным, а трансграничные налоговые последствия учтены.

Для семей, имеющих связи с Россией, Украиной, материковым Китаем или другими третьими странами, формальное соответствие требованиям правил SFO или FIHV является лишь одним из компонентов процесса внедрения. Банки, депозитарии и поставщики профессиональных услуг будут анализировать всю историю формирования состояния, историю основных видов деятельности, соблюдение налогового законодательства, бенефициарное владение, политическую подверженность рискам, судебные споры и риск санкций. Эти оценки должны основываться исключительно на конкретных фактах. Гражданство само по себе не создает, ни не устраняет правовые риски или риски несоблюдения нормативных требований; владение, контроль, контрагенты и движение средств, как правило, имеют большее значение.

Банковские процедуры следует рассматривать как неотъемлемый рабочий процесс, а не как заключительный административный шаг. Семья должна быть готова предоставить историческую финансовую отчетность, документацию по продажам и дивидендам, налоговые декларации, документы о наследовании или трастах, схемы владения и пояснения по значительным переводам. Технически обоснованная структура семейного офиса может оказаться коммерчески неэффективной, если она не сможет получить доступ к соответствующим услугам по хранению активов, брокерским операциям и платежным системам.

Анализ семейного офиса также должен быть скоординирован с учетом корпоративного и личного налогового резидентства, правил в отношении контролируемых иностранных компаний, постоянных представительств, трансфертного ценообразования, доступа к международным соглашениям, преемственности и наследования, правил в отношении доходов иностранного происхождения и Общего стандарта отчетности. Планирование вопросов иммиграции и разрешений на работу будет влиять на то, где директора и специалисты по инвестициям смогут реально выполнять свои функции. Структура, зарегистрированная в одной юрисдикции, но обычно управляемая из другой, может привести к результату в отношении налогового резидентства, несовместимому с задуманной схемой.

Реформы 2026 года демонстрируют сходство коммерческих целей, но различие правовых методов. Сингапур превратил ранее применявшийся на практике подход к SFO в специальное и контролируемое освобождение от лицензирования с четкими границами семьи, владения и отчетности. Гонконг использует налоговое законодательство для расширения перечня активов, инструментов и механизмов вознаграждения, способных воспользоваться преференциальным режимом, одновременно усиливая отчетность и требования к экономической сущности.

Выбор юрисдикции нельзя осуществлять только путем сравнения налоговых ставок или стоимости регистрации. Он зависит от того, чьим состоянием будет управлять офис, как связаны члены семьи, какие активы будут находиться в портфеле, где будут приниматься решения, как будет участвовать профессиональный персонал и сможет ли структура поддерживать реальную банковскую и операционную substance. Семейный офис следует проектировать как единую юридическую, налоговую, регуляторную и операционную платформу.

С 15 июня 2026 года действует специальное освобождение SFO от лицензирования fund management. Оно устанавливает семейный и имущественный периметр и предусматривает уведомление MAS, банковский счет у лицензированного банка и ежегодную отчетность.

Нет. Qualifying SFO может использовать специальное освобождение, если все условия соблюдаются. Структура, выходящая за пределы семейного или имущественного периметра, должна найти другое освобождение, изменить деятельность или рассмотреть лицензирование.

Ключевые обязанности включают уведомление MAS, поддержание банковского счета у MAS-licensed bank, подачу annual return и постоянное документирование семейной структуры, происхождения активов и участия сотрудников.

Eligible FIHV и FSPE могут получать нулевую ставку profits tax по qualifying transactions и permitted incidental transactions при соблюдении требований к семейной собственности, управлению, минимальным активам и substantial activities.

Он предлагает расширить определение фонда и перечень qualifying investments, отменить 5-процентный порог для incidental transactions, смягчить отдельные правила для SPE/FSPE, улучшить carried interest regime и ввести дополнительные reporting и substance requirements.

По состоянию на 21 июня 2026 года — нет. Законопроект был опубликован 12 июня 2026 года и его первое чтение было назначено на 24 июня 2026 года. Статус необходимо перепроверить перед публикацией.

Универсального ответа нет. Сингапур подходит для структур, которым важен четкий регуляторный периметр SFO и банковская интеграция. Гонконг может быть привлекательнее для структур, ориентированных на льготный налоговый режим для фондов, FIHV, private credit и investment incentives.

Да, если функции, управление, активы и персонал распределены коммерчески обоснованно. Необходимо отдельно проанализировать налоговое резидентство, management and control, transfer pricing, permanent establishment, CRS и банковские последствия.

Помимо формальной eligibility, банки и профессиональные провайдеры будут анализировать source of wealth, beneficial ownership, sanctions exposure, political exposure, налоговую историю, судебные риски и движение средств. Оценка должна быть индивидуальной и основанной на фактах.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.