Регистрация юридического лица — лишь технический этап. Работоспособность международной структуры определяется банковским, налоговым, санкционным, лицензионным и инвестиционным контекстом.

Разница между «зарегистрировать компанию» и «правильно структурировать бизнес» сегодня стала принципиальной. Само создание юридического лица во многих юрисдикциях действительно происходит быстро и сравнительно недорого: в Великобритании большинство онлайн-подач Companies House обрабатывается в течение 24 часов; в Гонконге электронные сертификаты по частной компании обычно выдаются в короткий срок; в Сингапуре большинство стандартных регистраций одобряется вскоре после оплаты, тогда как сложные случаи требуют дополнительной проверки; на Кипре предусмотрена отдельная ускоренная процедура за дополнительную плату. Однако именно поэтому «коробочное решение» нередко вводит в заблуждение: инкорпорация — самый быстрый слой проекта, а банк, платёжная организация, инвестор и лицензирующий орган оценивают уже не сертификат, а собственника, налоговый профиль, происхождение средств, географию платежей, интеллектуальную собственность и санкционный периметр.

Именно здесь и возникает то, что многие клиенты ощущают как «неожиданные дополнительные расходы», хотя по сути это не дополнительные расходы, а стоимость за недостроенную архитектуру на старте. OECD в 2025 году указывает, что в Global Forum участвуют уже 172 юрисдикции, а в peer review по AEOI/CRS охвачены 118 юрисдикций. FATF, в свою очередь, прямо пишет, что по состоянию на февраль 2025 года она проверила 139 стран и юрисдикций и публично идентифицировала 114 из них. Иными словами, банковская, налоговая и комплаенс‑прозрачность давно перестала быть «опцией»: данные собираются, сопоставляются и проверяются системно.

Для российских клиентов этот разрыв между «зарегистрировали» и «можно нормально работать» особенно острый. FATF сохранила приостановку членства России; Европейская комиссия опубликовала, что Российская Федерация внесена в перечень стран повышенного риска для целей AML/CFT с 29 января 2026 года; одновременно продолжает действовать и расширяться санкционный контур ЕС и Великобритании. Это означает не только более высокий риск скрининга, но и практическое усиление расширенной проверки клиента почти на каждом этапе - от открытия счёта до прохождения ежегодного ревью.

На этом фоне ценность партнёрского консультирования не в том, чтобы «знать список юрисдикций», а в том, чтобы заранее увидеть вторичные последствия: пройдёт ли конкретный владелец KYC, какой банк или EMI реалистично подойдёт под конкретный поток, не потребует ли бизнес лицензию через 12–24 месяца, где должен сидеть IP, как это увидит инвестор и не превратится ли дешёвая регистрация в последующий проект на десятки тысяч евро.

Массовый рынок корпоративных услуг обычно оптимизирует процесс вокруг одного результата: быстро выдать зарегистрированную компанию. Регуляторная реальность устроена иначе. Банк проверяет не «есть ли компания», а может ли он объяснить, кто контролирует бизнес, откуда у него средства, какие страны, отрасли и контрагенты будут задействованы, и нет ли у структуры признаков сокрытия, санкционной чувствительности или недопустимой бизнес модели.

Почему банки действуют так жёстко, тоже хорошо видно по публичным материалам самих банков и регуляторов. Nordea пишет, что в 2024 году мониторила более 3,6 млрд транзакций, держит более 3 400 сотрудников, занятых исключительно предотвращением финансовых преступлений, и потратила свыше 2 млрд евро на предотвращение финансовых преступлений за последние десять лет. В 2024 году банк также объявил о финальном урегулировании со стороны New York DFS по историческим AML‑процедурам на сумму 35 млн долларов США. Для клиента это означает простую практическую вещь: чем серьёзнее регуляторное давление на банк, тем глубже будут вопросы на входе и тем меньше терпимость к «сырой» структуре.

Поэтому дешёвая «готовая компания» часто становится только первым платежом по будущему проекту исправления. Сначала клиент экономит на предварительном анализе. Затем он доплачивает за новый онбординг, повторную подачу KYC-документов, замену директоров и акционеров, переработку договоров, перенос интеллектуальной собственности, открытие нового счёта, обоснование налогового статуса, а иногда — за полную подготовку структуры к лицензированию. Формально компания приобретена дешевле; экономически основные расходы лишь перенесены на более поздний и значительно более болезненный этап.

Для российского клиента критична не только страна паспорта, но и налоговый статус. ФНС прямо напоминает, что налогообложение доходов физлиц зависит не от гражданства, а от налогового статуса; налоговым резидентом РФ в календарном году обычно признаётся лицо, находящееся в России не менее 183 дней. ФНС также отдельно раскрывает правила по КИК: налоговые резиденты РФ, контролирующие иностранные компании или имеющие долю более 10%, попадают в уведомительный и потенциально налоговый контур. Параллельно CRS/AEOI делает банковскую информацию всё менее «невидимой»: OECD указывает на уже глобальный охват этой системы.

Пример. Основатель покупает «дешёвую» гонконгскую или сингапурскую компанию, считая, что вопрос налогов отложен до первой прибыли. Через год выясняется, что он остался налоговым резидентом РФ, подавать уведомления по иностранной организации всё равно нужно, счёт за рубежом требует отдельного уведомления ФНС, а часть дохода и корпоративных движений нужно объяснять уже не только банку, но и налоговому органу. В результате то, что могло быть закрыто на этапе предварительной оценки одним налоговым заключением и настройкой профиля владельца, превращается в реактивное исправление и пост‑фактум документирование.

Для российских бенефициаров решающее значение имеет не только страна выдачи паспорта, но и точный санкционный и резидентский профиль каждого контролирующего лица. Публичные FAQ Еврокомиссии по статье 5b Регламента 833/2014 прямо указывают: запрет касается приёма депозитов свыше €100,000 от российских граждан и лиц, проживающих в России, российских юрлиц, а также компаний, учреждённых вне ЕС, если более 50% прав собственности в них прямо или косвенно принадлежат российским гражданам или лицам, проживающим в России; ограничение действует по каждому банку и каждому юридическому лицу. Те же FAQ подтверждают исключение для лиц с двойным гражданством, имеющих гражданство ЕС/ЕЭЗ/Швейцарии либо для лиц с временным/постоянным ВНЖ в этих странах, но это исключение не отменяет права банка проводить углублённую проверку.

Пример. У двух клиентов одинаковые кипрские компании, одинаковая деятельность и примерно одинаковый оборот. Разница - в бенефициарах: в первом случае основной контролирующий владелец имеет ВНЖ в ЕЭЗ и может попасть в санкционное исключение по депозитному ограничению; во втором — владелец сохраняет только российское гражданство и резидентство. С точки зрения «коробочного регистратора» кейсы одинаковы. С точки зрения банка - это две разные риск-матрицы и два разных набора потенциальных исходов.

Именно платёжный поток чаще всего выявляет неправильную структуру раньше, чем налоги или лицензирование. Банк DBS в документах для компаний с иностранным капиталом спрашивает не только вид бизнеса и UBO, но и будет ли бенефициар прямо или косвенно заводить личные средства в корпоративный счёт, из каких стран идёт выручка, где есть физическое присутствие, каков ожидаемый объем транзакций, есть ли прямые или косвенные связи с санкционными странами, а также требует банковские выписки, налоговые декларации или финансовые отчёты компании/связанного бизнеса/самого бенефициара. Для компаний, оказывающих платёжные услуги, отдельный пакет ещё жёстче: DBS требует действующую лицензию MAS/MinLaw, AML policy и детальный бизнес-план, представленный MAS.

Wise официально пишет, что не обслуживает клиентов, находящихся в России, и не открывает новые аккаунты для адресов в России. Airwallex, со своей стороны, публично указывает, что компания должна быть зарегистрирована в допустимой юрисдикции, не работать в запрещенных видах деятельности и не быть в санкционном списке, банке без реальной деятельности или иметь уставный капитал, состоящий из акций на предъявителя. Это означает, что EMI‑ и fintech‑маршрут подходит не «любой компании», а только определённому типу бизнеса: прозрачная структура собственности, допустимая юрисдикция, понятный коммерческий кейс и отсутствие красных флагов по санкциям и отрасли.

Пример. Один клиент — SaaS-компания с подписочной выручкой, бенефициарами из допустимых стран и предсказуемым онлайн-потоком платежей. Для него электронная платёжная инфраструктура в поддерживаемой юрисдикции действительно может быть рабочим решением. Другой клиент — торговая компания со смешанной географией контрагентов, документарными поставками, крупными инвойсами и косвенной связью с Россией. Для такого бизнеса тот же провайдер может оказаться не просто менее удобным, а принципиально неподходящим. Следовательно, описание бизнес-модели, происхождение средств и ожидаемые контрольные процедуры должны соответствовать банковскому, а не маркетинговому профилю.

Банковский онбординг больше нельзя воспринимать как формальность. Nordea публично объясняет, что скрининг проходит на стадии онбординга клиента и далее регулярно, необычная деятельность привлекает внимание внутренних алгоритмов, подаются отчёты о подозрительной активности в FIU, а в ряде случаев рассматривается и прекращение отношений с клиентом. Отдельно Nordea пишет, что KYC‑запросы касаются источника благосостояния, происхождения денежных средств, деловых отношений и намерений в отношении использования банковского счёта. На практике это означает: если структура, поток, пояснения по цепочке владения и документальное подтверждение не совпадают, проблема проявится либо на входе, либо на первом review, либо на первом нестандартном входящем/исходящем платеже.

Здесь важна и институциональная логика. После миллиардных инвестиций в AML, миллиардов промониторенных транзакций и громких дел о применении санкций и штрафов банки гораздо чаще предпочитают отказать в спорном кейсе, чем «додумать» объяснение за клиента. Поэтому профессиональное структурирование — это не «где проще зарегистрировать», а «какую историю риска мы заранее соберём так, чтобы она была логична для конкретного банка или провайдера».

Санкционный риск сегодня — это не только проверка по санкционным спискам США или Великобритании.

Речь идет о гораздо более широком анализе: структуры владения, лиц, осуществляющих контроль над бизнесом, видов деятельности, маршрутов движения товаров и денежных средств, используемых банков и платёжных систем, а также общей санкционной чувствительности конкретной сделки.

В Великобритании с 28 января 2026 года единственным официальным источником данных о лицах и организациях, подпадающих под британские санкции, стал Санкционный лист Великобритании. При этом в официальных разъяснениях отдельно подчёркивается, что ограничения могут распространяться и на компании, не включенные напрямую в санкционный перечень, если они находятся во владении или под контролем подсанкционных лиц.

В США Министерство финансов продолжает поддерживать официальную систему поиска по санкционным спискам. В Европейском союзе санкционный режим в отношении России также продолжает расширяться и усложняться.

На практике это означает, что анализ рисков больше не может ограничиваться вопросом: «Есть ли компания или владелец в санкционном списке?»

Сегодня банки, платёжные организации, инвесторы и контрагенты оценивают значительно более широкий круг факторов: структуру владения и контроля; гражданство и налоговое резидентство участников; страны происхождения и назначения платежей; характер товаров и услуг; маршруты поставок и логистические цепочки; деловую цель операций; возможные косвенные связи с лицами или регионами повышенного риска.

Именно поэтому международное структурирование требует не только знания законодательства конкретной юрисдикции, но и понимания того, как эти факторы будут восприниматься банками, платёжными организациями, инвесторами и регуляторами через год, два или пять лет.

Опытный консультант анализирует не только текущую задачу клиента, но и будущие точки риска: насколько выбранная структура будет устойчива с точки зрения банковского комплаенса, сможет ли она поддерживать международные расчеты, подойдет ли для лицензируемой деятельности, не создаст ли проблем при привлечении инвесторов или расширении бизнеса на новые рынки.

Лицензирование является одной из наиболее дорогостоящих сфер для исправления ошибок, допущенных на этапе создания структуры бизнеса.

В Великобритании Управление по финансовому регулированию и надзору предусматривает отдельные режимы лицензирования для платёжных учреждений и учреждений электронных денег. На Кипре Центральный банк Кипра публикует отдельные требования для платёжных учреждений и эмитентов электронных денег. В Сингапуре Денежно-кредитное управление Сингапура регулирует поставщиков платёжных услуг через режимы стандартного и крупного платежного учреждения. В Гонконге деятельность по денежным переводам и обмену валют подпадает под режим лицензирования операторов денежных услуг, который предусматривает проверку деловой репутации и соответствия требованиям владельцев и руководителей, наличие местного руководства, процедур по противодействию отмыванию денег, а также подробного бизнес-плана с описанием движения денежных средств, каналов оказания услуг и используемых агентов или партнеров.

На практике проблема обычно возникает тогда, когда компания изначально создаётся как обычная торговая или консалтинговая структура, а через год оказывается, что фактическая бизнес-модель уже относится к регулируемой деятельности.

В таких случаях приходится пересматривать корпоративную структуру, обновлять внутренние процедуры, менять состав руководства, готовить дополнительную документацию и заново проходить проверки со стороны банков, платёжных организаций и регуляторов.

По нашему опыту, стоимость подобных изменений почти всегда существенно превышает расходы на правильное структурирование бизнеса и выбор лицензируемой модели деятельности на начальном этапе.

Пример. Финансово-технологический проект запускает электронный кошелёк, денежные переводы или эквайринг на базе обычной компании, открывает операционный счёт, подключает одного-двух платёжных провайдеров и только потом начинает задумываться о лицензировании. Через несколько месяцев выясняется, что часть деятельности уже имеет признаки регулируемой, описание бизнеса, представленное банку при открытии счёта, не соответствует фактической модели работы, а всю регуляторную документацию приходится готовить с нуля. Речь идёт о документах и процедурах, связанных с корпоративным управлением, противодействием отмыванию денег и финансированию терроризма, защитой денежных средств клиентов, передачей функций на аутсорсинг, порядком рассмотрения жалоб и организацией функции комплаенса. В результате значительную часть ранее выполненной работы приходится переделывать, а иногда и полностью отказываться от первоначальной структуры бизнеса.

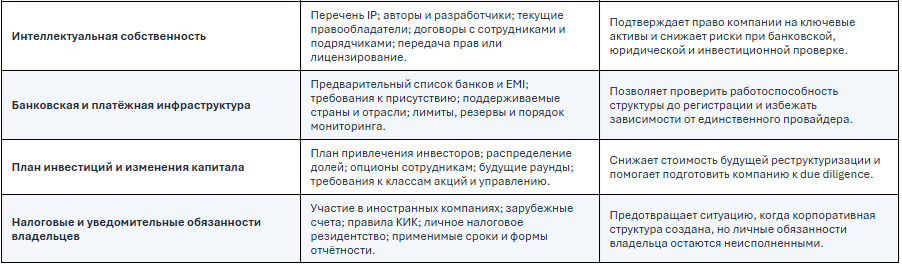

Всемирная организация интеллектуальной собственности последовательно подчёркивает, что интеллектуальная собственность должна быть встроена в общую бизнес-стратегию компании, а наличие оформленных прав на неё помогает убедить инвесторов и кредиторов в существовании реальной коммерческой ценности бизнеса.

Британский банк развития бизнеса напоминает, что структура капитала является одним из ключевых документов компании, а основные условия инвестиционной сделки формируют ожидания инвесторов и оказывают влияние на последующие инвестиционные раунды.

В своих публичных материалах, посвящённых юридической подготовке стартапов к привлечению инвестиций, Y Combinator отдельно обращает внимание на передачу прав на результаты интеллектуальной деятельности компании, прозрачную структуру капитала и готовность полного комплекта корпоративных документов к комплексной юридической проверке.

Проще говоря, если программный код, товарные знаки, доменные имена или ключевые технологии формально принадлежат основателю, подрядчику или другой компании группы, а документы, подтверждающие передачу прав, отсутствуют, для инвестора это не техническая формальность.

Пример. Операционная компания привлекает посевного инвестора, однако программное обеспечение юридически создавалось сторонними подрядчиками, товарный знак зарегистрирован на физическое лицо — основателя проекта, а документы о передаче исключительных прав в пользу компании никогда не подписывались. На этапе комплексной юридической проверки инвестор оценивает не только бизнес-модель и финансовые показатели. Он проверяет всю цепочку возникновения и перехода прав на ключевые активы компании. Если права на интеллектуальную собственность не консолидированы внутри бизнеса, инвестиционный раунд может быть приостановлен до устранения выявленных недостатков. На практике это часто приводит к необходимости срочно переоформлять договоры, подписывать дополнительные гарантии и заверения, а в некоторых случаях проводить переоценку активов и анализировать налоговые последствия передачи или лицензирования интеллектуальной собственности внутри группы компаний.

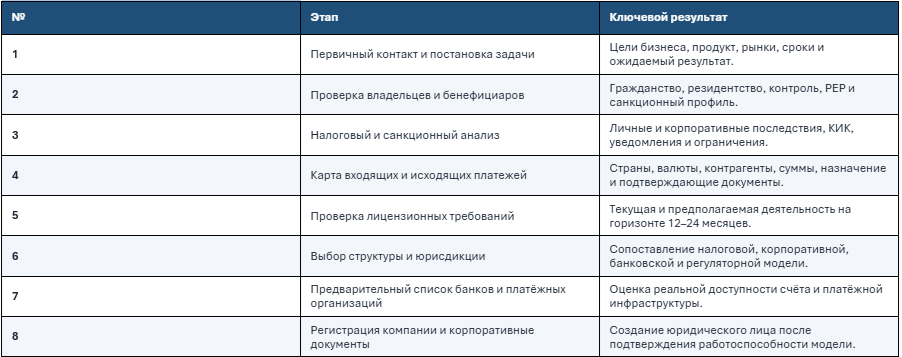

Ниже — последовательность действий, которая на практике работает гораздо лучше, чем вопрос «в какой стране открыть компанию». Именно эту часть работы чаще всего не делают продавцы готовых решений.

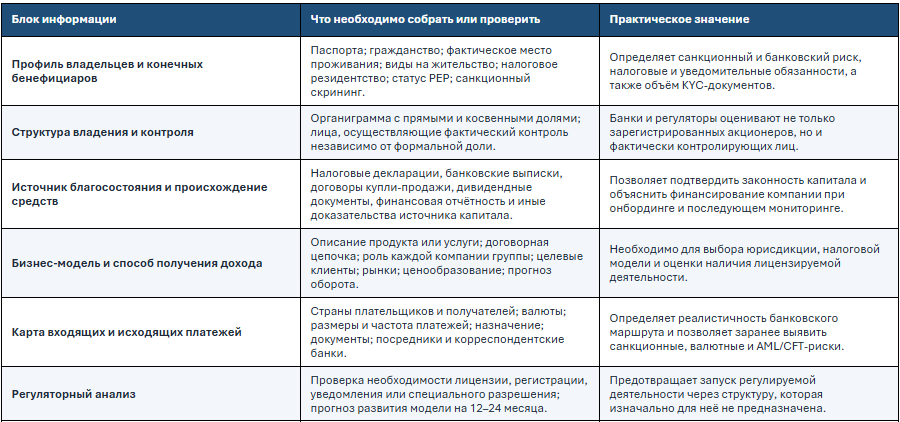

Необходимо определить гражданство, налоговое резидентство, фактическое место проживания, происхождение капитала, проверить наличие статуса политически значимого лица и возможных санкционных ограничений, а также понять структуру владения и фактического контроля над компанией. Для российских владельцев это также связано с вопросами налогового резидентства, контролируемых иностранных компаний и обязанностями по уведомлению государственных органов о зарубежных компаниях и счётах.

Важно заранее понимать, кто будет платить компании, из каких стран будут поступать платежи, какими документами они будут подтверждаться, в каких валютах будут проводиться расчёты, каков средний размер платежа и предполагаемый ежемесячный оборот. Также необходимо определить, понадобятся ли приём платежей по банковским картам, хранение клиентских средств, массовые выплаты, расчёт заработной платы или торговое финансирование. Именно эти вопросы впоследствии будет задавать банк, а не только интересоваться видом деятельности компании.

Если существует вероятность того, что через год компания станет платёжной организацией, оператором электронных денег, поставщиком услуг, связанных с цифровыми активами, или иной лицензируемой организацией, структуру бизнеса и кадровую модель необходимо выстраивать с учётом этих требований уже сегодня. Это значительно проще и дешевле, чем перестраивать всё после начала работы.

Программный код, товарные знаки, доменные имена, базы данных, клиентские договоры и результаты работы подрядчиков должны либо сразу принадлежать нужной компании, либо использоваться на основании правильно оформленных договоров. Чем успешнее становится бизнес, тем дороже обходится исправление подобных ошибок.

На практике это означает составить список из двух-трёх реально доступных банков или платёжных организаций, готовых работать именно с вашим профилем бизнеса, и только затем принимать решения о стране регистрации, составе руководства и других корпоративных вопросах. Платёжная инфраструктура должна определяться потребностями бизнеса, а не быть случайным приложением к регистрационным документам.

Изменение состава владельцев, географии деятельности, контрагентов или видов услуг должно своевременно отражаться в корпоративной структуре и банковской документации. В противном случае даже успешно пройденная первоначальная проверка может обернуться проблемами при очередном ежегодном пересмотре отношений со стороны банка или платёжного провайдера.

Последовательность ниже отражает практическую логику современного комплаенса: сначала определяются лицо, контроль, капитал, цели и денежные потоки, и только после этого выбирается корпоративная оболочка.

Регистрация компании — техническая процедура. Полноценное международное структурирование начинается задолго до подачи документов и включает анализ владельцев, денежных потоков, банковской инфраструктуры, интеллектуальной собственности, налоговых последствий, санкционного профиля, лицензионных требований и планов развития бизнеса. Опытный консультант рассматривает структуру «назад» — с позиции банка, регулятора и инвестора, а не «вперёд» от сертификата об инкорпорации. Такой подход позволяет отличить действительно экономичное решение от дешёвого первого платежа, за которым последует дорогостоящая перестройка.

Готовая компания — уже зарегистрированное юридическое лицо, которое предлагается новому владельцу для ускорения запуска. Сам факт существования компании не подтверждает её банковскую, налоговую, санкционную или лицензионную пригодность для конкретного бизнеса.

Банк проводит самостоятельную проверку бенефициаров, источника благосостояния и средств, деловой модели, географии платежей, контрагентов, санкционных связей и ожидаемых транзакций. Регистрационный сертификат является только одним из документов.

Нужно собрать данные о владельцах и контроле, налоговом резидентстве, PEP и санкционном статусе, происхождении капитала, бизнес-модели, платежных потоках, банках, лицензировании, IP и планируемых инвестициях.

Может влиять, но не является единственным фактором. Банки также оценивают фактическое резидентство, виды на жительство, структуру владения и контроля, источник средств, отрасль, контрагентов и географию платежей.

Обязанности зависят от доли участия, контроля, налогового статуса и конкретных обстоятельств. Могут возникнуть уведомления об участии в иностранной организации, КИК и зарубежных счетах. Сроки и формы следует проверять применительно к клиенту.

Риск лицензирования возникает, если компания оказывает платёжные услуги, выпускает электронные деньги, переводит денежные средства, хранит клиентские средства или выполняет другие регулируемые функции. Анализ должен учитывать не только текущий продукт, но и план развития на 12–24 месяца.

Банк, инвестор или покупатель бизнеса может проверить, кому принадлежат код, товарные знаки, домены, базы данных и результаты работы подрядчиков. Неоформленные права снижают стоимость бизнеса и могут остановить due diligence.

Сначала провести анализ владельцев, налогов, санкций, платежей, лицензирования, IP и банковской доступности, затем выбрать структуру и юрисдикцию, и только после этого регистрировать компанию.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.