.png)

На протяжении десятилетий Гонконг и Сингапур ведут налоговую конкуренцию, отражающую их более широкую борьбу за статус ведущего бизнес-хаба Азии. Эта борьба ведется не тарифами или военной силой, а через налоговую политику, где ставки, льготы и освобождения демонстрируют намерение каждой юрисдикции привлечь инвестиции и глобальные штаб-квартиры. По мере ужесточения глобальных налоговых правил и цифровизации процессов соблюдения требований, границы между этими городами вновь пересматриваются.

Почему это важно? Потому что структура ваших региональных операций, налоговая нагрузка и даже привлекательность для инвесторов могут зависеть от дальнейших действий этих городов. В 2025 году решения о месте размещения холдинговой компании, создании семейного офиса, запуске нового предприятия или репатриации прибыли чувствительны к налоговым условиям как никогда раньше.

Эта статья анализирует корпоративный налог в Гонконге и корпоративный налог в Сингапуре, сравнивая корпоративные и персональные ставки, трансграничные последствия и то, что эти различия означают для вашей бизнес-стратегии.

Гонконг и Сингапур предлагают привлекательные корпоративные налоговые режимы в 2025 году, хотя их базовые структуры существенно различаются.

Гонконг использует двухуровневую систему: прибыль до 2 млн гонконгских долларов облагается по ставке 8,25%, а прибыль сверх этой суммы — по ставке 16,5%. Только одна структура в группе может претендовать на сниженную ставку. На 2024/25 год применяется одноразовое снижение налога на прибыль на 100% с лимитом всего в 1 500 гонконгских долларов.

Система Гонконга остается территориальной, облагая налогом только прибыль, полученную на территории Гонконга. Однако расширенный в 2024 году режим налоговые льготы для бизнеса Exemption (FSIE) теперь включает определенные иностранные доходы в налогооблагаемую базу, если не выполнены критерии экономического содержания или освобождения по участии.

Сингапур применяет фиксированную ставку корпоративного подоходного налога в размере 17% без каких-либо уровней или надбавок. Для поддержки новых предприятий он предлагает частичные освобождения: 75% освобождение от первых 10 000 сингапурских долларов налогооблагаемого дохода и 50% на следующие 190 000 сингапурских долларов. Стартапы в первые три года пользуются более щедрой схемой: 75% освобождение от первых 100 000 сингапурских долларов и 50% на следующие 100 000 сингапурских долларов дохода при соблюдении определенных условий.

В 2025 году Сингапур ввел налоговый кэшбэк в размере 50% с лимитом 40 000 сингапурских долларов, а также денежную субсидию в размере 2 000 сингапурских долларов для компаний, соответствующих критериям и нанявшим местных сотрудников в 2024 году. Кроме того, крупные транснациональные предприятия с консолидированным глобальным доходом свыше 1,2 млрд сингапурских долларов теперь подпадают под правила OECD Pillar Two, включая Domestic Top-up Tax, чтобы обеспечить эффективную минимальную ставку 15%.

Гонконг и Сингапур применяют совершенно разные подходы к налогообложению физических лиц, с различными правилами по охвату, ставкам и льготам.

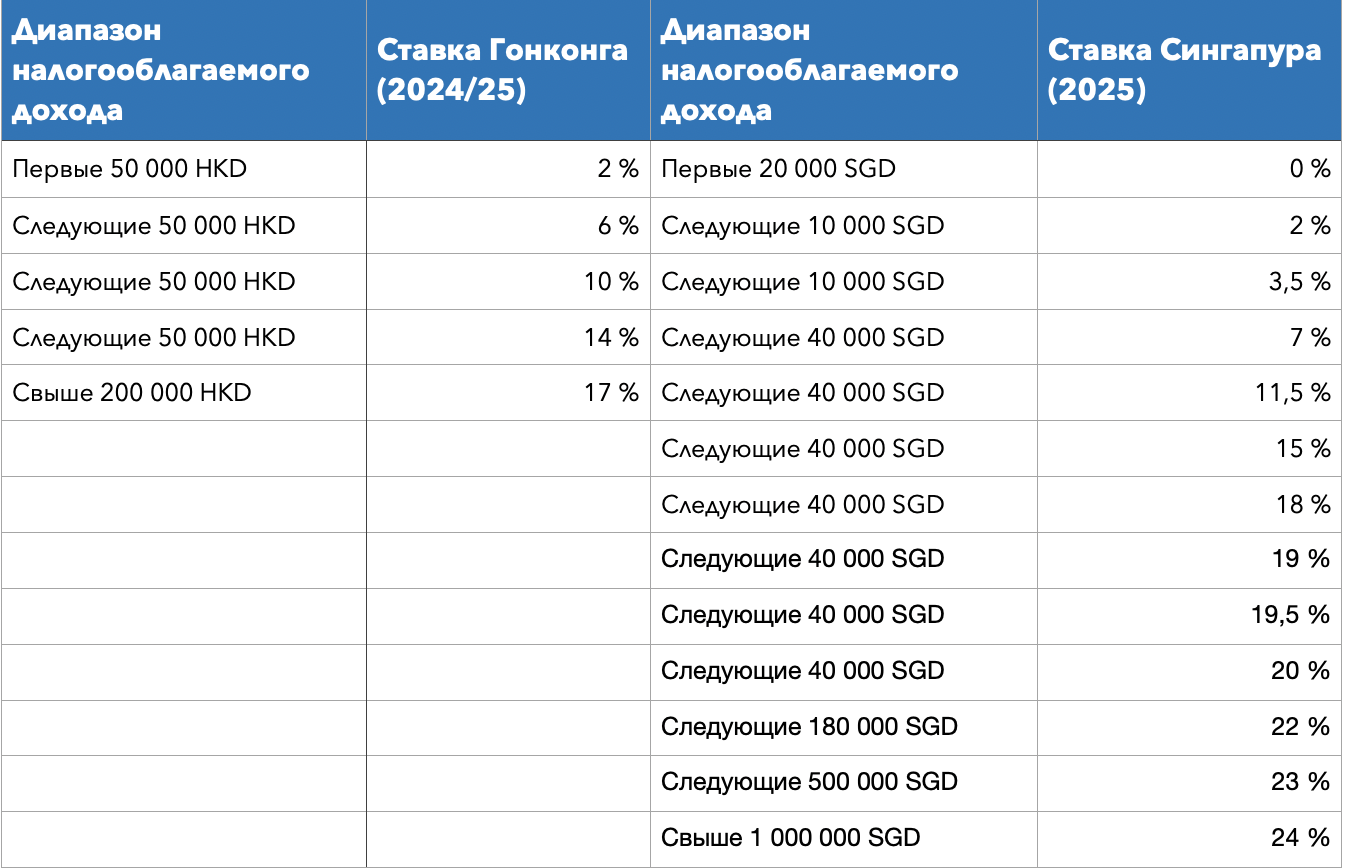

Гонконг применяет прогрессивные ставки от 2% до 17% на чистый налогооблагаемый доход. Лимит стандартной ставки ограничивает общий налог 15% на первые 5 млн гонконгских долларов и 16% после этой суммы, рассчитанный до учета льгот.

Налогом облагается только доход, полученный от работы в Гонконге. Иностранные доходы и большинство пассивных доходов исключаются. Для налогового года 2024/25 резиденты получают 100% снижение налога с лимитом 1 500 гонконгских долларов.

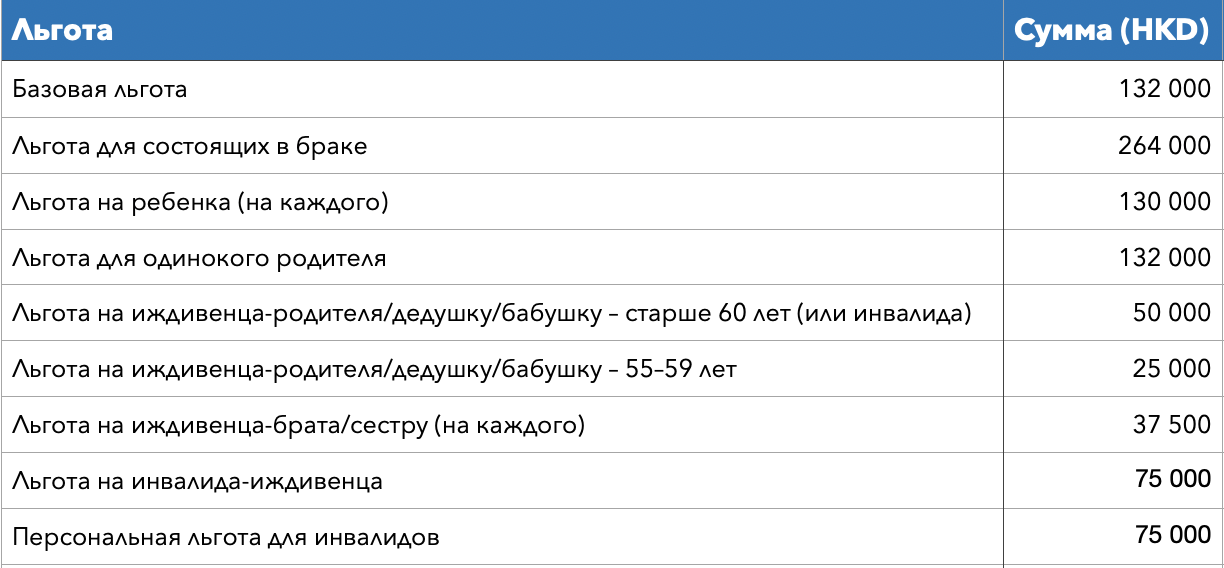

Прогрессивные ставки Гонконга — это только половина истории. Другая половина — это щедрая система льгот, которые налогоплательщики могут заявить для уменьшения своего налогооблагаемого дохода. Для налогового года 2024/25 основные показатели:

Заявление соответствующих льгот, будь то на детей, пожилых родителей или инвалидов-иждивенцев, может значительно снизить эффективную ставку налогоплательщика, особенно для семей с несколькими иждивенцами.

Сингапур облагает налогом резидентов на доход, полученный в Сингапуре. Большинство иностранных доходов не облагаются налогом, если только они не получены через бизнес или партнерство в Сингапуре. Ставки прогрессивные, начиная с 0% и достигая верхней ставки 24% на налогооблагаемый доход свыше 1 млн сингапурских долларов. Для налогового года 2025 применяется 60% кэшбэк по подоходному налогу с лимитом 200 сингапурских долларов.

Нерезиденты платят 15% с дохода от трудовой деятельности или по ставке резидента, в зависимости от того, какая выше. Другие типы дохода, включая гонорары директоров и доход от аренды, облагаются налогом по ставке 24%.

Резиденты могут заявить льготы на иждивенцев семьи, взносы CPF, пополнения SRS, образовательные расходы и многое другое. Эти вычеты ограничены 80 000 сингапурских долларов на налогоплательщика.

Гонконг и Сингапур применяют совершенно разные подходы к косвенным налогам.

Гонконг не взимает никакой формы НДС или GST. Вместо этого он полагается на более узкие налоги. К ним относятся налог на сделки с недвижимостью и акциями, налог на недвижимость в размере 15% с арендного дохода и восстановленный налог на отели в размере 3%.

Сингапур взимает налог на товары и услуги (GST) в размере 9% на большинство товаров и услуг, включая импорт. Финансовые услуги, жилая недвижимость и цифровые платежные токены освобождены от налога. Экспорт и международные услуги облагаются нулевой ставкой.

В Сингапуре существуют и другие сборы. Налог на недвижимость варьируется от 0% до 32% для жилых помещений, занимаемых владельцем, и до 36% для других объектов. Налог на сделки применяется к сделкам с недвижимостью и акциями, с дополнительными сборами для нерезидентов и владельцев нескольких объектов недвижимости. Сингапур также применяет углеродный налог, в настоящее время в размере 25 сингапурских долларов за тонну выбросов (для тех, кто производит 25 000 тонн или более CO2 в год), который повысится до 45 сингапурских долларов в 2026 году.

Ключевое различие здесь в том, что Сингапур в основном распространяет косвенные налоги на всю экономику, тогда как Гонконг концентрирует их в конкретных секторах. Каждая модель имеет свои компромиссы в плане администрирования, стоимости и прозрачности.

Оба города предлагают целевые налоговые льготы для привлечения инвестиций, но структура и предоставление этих льгот различаются. Обе страны предлагают слишком много конкретных льгот, чтобы перечислить их все в этой статье, но вот основные моменты:

Гонконг использует комбинацию сверхвычетов и полных или частичных освобождений. Заметные особенности включают:

R&D и интеллектуальная собственность:

- 300% вычет на первые 2 млн гонконгских долларов квалифицируемых расходов на НИОКР; 200% после этой суммы

- Режим Patent Box: 5% налог на квалифицируемые доходы от интеллектуальной собственности

Фонды и семейные офисы:

- Единый режим освобождения фондов для расширения определения различных фондов; carried interest также может квалифицироваться

Судоходство и торговля:

- 0% ставка для квалифицируемых арендодателей судов

- Предлагаемые сниженные ставки для лизинга самолетов и товарной торговли

Сингапур использует комбинацию льготных налоговых ставок и расширенных вычетов.

R&D и интеллектуальная собственность:

- 400% налоговый вычет на первые 400 000 сингапурских долларов квалифицируемых расходов на НИОКР

- Стимул развития интеллектуальной собственности (IDI) предлагает ставки до 5% для доходов от квалифицируемой интеллектуальной собственности

Инвестиции и расширение:

- Стимул развития и расширения (DEI): 5%, 10% или 15% налоговая ставка для квалифицируемых проектов расширения

Финансовый сектор и фонды:

- Схемы 13O и 13U освобождают доход для квалифицируемых фондов, включая семейные офисы

- Финансовый секторный стимул (FSI): более низкие ставки для управляющих фондами, семейных офисов и казначейских центров

Обе юрисдикции фокусируют свои льготы на мобильных, высокодоходных секторах: управление фондами, интеллектуальная собственность и морские перевозки. Сингапур, как правило, использует многоуровневые налоговые ставки и расширенные вычеты для поддержки долгосрочных инвестиций и локального содержания. Гонконг, с другой стороны, склоняется к полным освобождениям и налоговой определенности, чтобы привлечь группы, которые отдают приоритет легкому администрированию и трансграничной мобильности.

Ни Гонконг, ни Сингапур не облагают налогом капитальные доходы, дивиденды от местных компаний или наследство.

В Гонконге капитальные доходы исключаются из прибыльного налога, а дивиденды от местных компаний не облагаются налогом. Применяется схема налоговой определенности для распоряжения акциями, соответствующими порогу владения 15% и периоду удержания 24 месяца.

В Сингапуре капитальные доходы также не облагаются налогом, а единая корпоративная налоговая система означает, что дивиденды освобождены от налога. Правило безопасной гавани по разделу 13W исключает доходы от распоряжения обыкновенными акциями, удерживаемыми не менее 24 месяцев и с долей владения 20%.

Налог на наследство был отменен в обеих юрисдикциях.

Сеть Гонконга меньше, чем у Сингапура (51 налоговый договор), но расширяется. В бюджете на 2025/26 год правительство подтвердило планы вести переговоры о соглашениях еще с 17 юрисдикциями. Это часть заявленной цели расширить доступ к договорам для бизнеса, работающего через границы.

Сингапур имеет более 100 соглашений об избежании двойного налогообложения, охватывающих широкий спектр экономик. Эти соглашения снижают удерживаемый налог на проценты, роялти и дивиденды и распределяют право налогообложения между юрисдикциями.

Хотя обширная сеть DTA Сингапура предлагает широкое покрытие для налогового структурирования, подход Гонконга, основанный на его территориальном принципе, который в значительной степени освобождает иностранные доходы, обеспечивает другую силу для бизнеса, который перемещает капитал и контракты через границы без необходимости существенного физического присутствия.

Гонконг использует налоговый год с 1 апреля по 31 марта. Сроки подачи зависят от финансового года окончания и классификации налогоплательщика. Внедрение цифровой платформы IRD включает электронную подачу для ТНЭ под Pillar Two. Процессы идентификации налогоплательщика, ведения записей и дополнительного налогообложения были закодифицированы в новом законодательстве.

Сингапур оценивает налог на календарной основе, с подачей деклараций в следующем году оценки. Корпоративные налогоплательщики подают через форму C, C-S или C-S (Lite) в зависимости от выручки и сложности. Правительство также обязало к внедрению электронного выставления счетов и тесно связывает налоговую администрацию с системами CPF.

Модель Сингапура современная, фиксированная и стандартизированная. Система Гонконга также современная, но более переменная, с привязкой времени к отчетным периодам.

Компании, оценивающие расширение в Азию, сталкиваются с различными вариантами в Гонконге и Сингапуре, каждая из которых поддерживает разные операционные подходы через свои налоговые системы.

Гонконг хорошо подходит для организаций, управляющих капиталом и договорами в нескольких регионах без необходимости существенной физической инфраструктуры. Территориальная налоговая система обеспечивает четкие преимущества: доход, полученный за пределами Гонконга, обычно избегает местного налогообложения, что снижает налоговую нагрузку для международной деятельности. Административные процессы остаются простыми, без НДС или GST, создающих дополнительную работу по соблюдению требований. Двухуровневый налог на прибыль (8,25% на первые 2 млн гонконгских долларов и 16,5% сверх этой суммы) дает дополнительную экономию для небольших структур. Эта структура эффективно обслуживает компании, координирующие региональную торговлю или управляющие зарубежными инвестициями.

Сингапур привлекает бизнес, строящий значительные местные операции с командами, системами и прямым управлением на месте. Налоговые льготы поддерживают фирмы, размещающие региональные штаб-квартиры, финансовые операции или владение интеллектуальной собственностью локально. Комплексная сеть договоров помогает контролировать удерживаемые налоги и международные движения прибыли. GST влечет за собой административные процессы, но обеспечивает систематические механизмы возмещения входного налога для крупных операций.

Конечно, лучшее место зависит от профиля каждой компании. Важные соображения включают места принятия решений, методы генерации дохода и предполагаемые уровни физического присутствия. Компании, отдающие приоритет структурной адаптивности, международным движениям капитала, упрощенному администрированию и налоговым освобождениям для иностранных доходов, найдут, что Гонконг особенно хорошо подходит для этих требований.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.