Гонконг и Сингапур остаются двумя ключевыми центрами корпоративного структурирования в Азии. Обе юрисдикции привлекательны для предпринимателей, инвесторов, международных групп, семейных офисов и профессиональных консультантов благодаря сочетанию коммерческой эффективности и развитой правовой инфраструктуры. Однако именно эти преимущества требуют чётко определённого регуляторного периметра для лиц, которые создают компании, предоставляют зарегистрированный адрес, организуют номинальные роли, работают с информацией о бенефициарных владельцах или помогают с корпоративным администрированием.

Для держателей лицензий и профессиональных фирм практический вопрос заключается не в том, называют ли они себя «корпоративным сервис-провайдером». Существенно другое: подпадает ли фактическая услуга под регулируемую категорию. Коммерческое описание услуги как администрирования, координации, рекомендации, бухгалтерской поддержки или сопровождения инвестора не является определяющим, если по существу деятельность включает создание компании, организацию назначения должностных лиц, номинальные услуги, адресные услуги, трастовые услуги, обозначенные действия в рамках бухгалтерских услуг или официальные подачи.

Настоящая статья сравнивает гонконгский режим Trust or Company Service Provider (TCSP) и сингапурский режим Corporate Service Provider (CSP) с позиции держателя лицензии или регулируемой профессиональной фирмы. Основной акцент сделан на том, что именно регулируется, что не регулируется тем же способом, и какие пограничные вопросы следует рассмотреть до начала оказания услуги.

Гонконгский и сингапурский режимы имеют общую регуляторную логику: предотвращение отмывания денег, финансирования терроризма и злоупотребления юридическими лицами. Тем не менее их правовая архитектура различается.

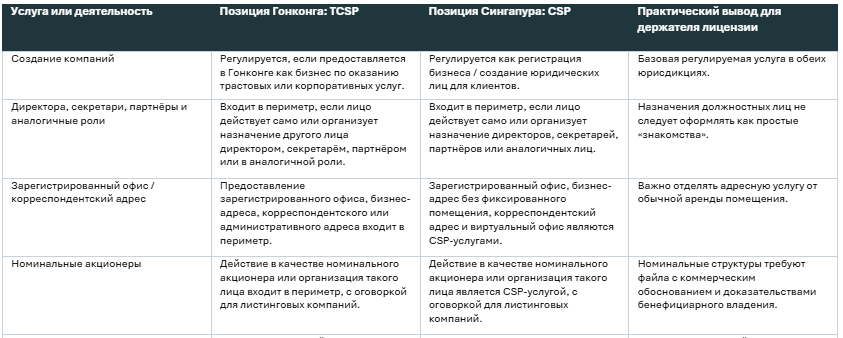

В Гонконге действует режим TCSP-лицензирования, администрируемый Companies Registry в рамках Anti-Money Laundering and Counter-Terrorist Financing Ordinance. Лицо, которое ведёт или намерено вести в Гонконге бизнес по оказанию трастовых или корпоративных услуг, должно обратиться за TCSP-лицензией. Официальное руководство Гонконга указывает, что оно предназначено для физических лиц, партнёрств и корпораций, которые намерены предоставлять трастовые или корпоративные услуги в Гонконге, а также для уже лицензированных TCSP.

В Сингапуре соответствующий режим регулируется Corporate Service Providers Act 2024 и подзаконными актами. ACRA указывает, что с 9 июня 2025 года все Corporate Service Providers должны зарегистрироваться в ACRA, соблюдать новые обязанности и проводить проверку номинальных директоров. ACRA также указывает, что все бизнес-единицы, ведущие бизнес по предоставлению корпоративных услуг в Сингапуре и из Сингапура, должны регистрироваться как CSP и соблюдать AML, counter-proliferation-financing и counter-terrorism-financing обязанности.

Разница имеет практическое значение. Гонконгский режим построен вокруг бизнеса по оказанию трастовых или корпоративных услуг в Гонконге. Сингапурский режим построен вокруг предоставления конкретных корпоративных услуг в Сингапуре и из Сингапура, включая некоторые виды деятельности, особенно значимые для бухгалтерских, налоговых и filing-практик.

В Гонконге основной триггер — ведение бизнеса по предоставлению трастовых или корпоративных услуг в Гонконге. В периметр входят: создание корпораций или иных юридических лиц; действие или организация другого лица в качестве директора, секретаря, партнёра или лица в аналогичной позиции; предоставление зарегистрированного офиса, бизнес-адреса, корреспондентского или административного адреса; действие или организация лица в качестве доверительного управляющего express trust или аналогичной правовой структуры; а также действие или организация лица в качестве номинального акционера, с оговоркой для ценных бумаг, котирующихся на признанном рынке. [4]

В Сингапуре руководство ACRA указывает, что регистрация CSP требуется, если лицо предоставляет другим лицам любую из шести категорий услуг: business registration, address services, role services, nominee shareholder services, designated accounting services и filing services. [5] Это делает сингапурский периметр особенно операционным. Он охватывает не только создание компаний и номинальные структуры, но и определённые filing-услуги и бухгалтерские сервисные линии.

С позиции держателя лицензии первым шагом должен быть письменный анализ периметра услуг. Вопрос должен формулироваться не как «как мы называем услугу?», а как «что именно мы фактически делаем для клиента?».

Между двумя режимами существует значительное пересечение. Создание компаний регулируется в обеих системах. Действие в качестве директора, секретаря, партнёра или аналогичного должностного лица, а также организация такого лица, также находятся в периметре. Адресные услуги и номинальные акционерные структуры также относятся к ключевым регулируемым видам деятельности.

Это важно потому, что для владельцев бизнеса такие услуги часто выглядят как один пакет: инкорпорация, зарегистрированный офис, корпоративный секретарь, первичные filing-действия, номинальное сопровождение и ежегодное обслуживание. Для провайдера каждый элемент пакета может иметь самостоятельное регуляторное значение. Фирма может находиться вне периметра по одной услуге и внутри периметра по другой. Аналогично, профессиональное освобождение в Гонконге может устранять необходимость обращения за TCSP-лицензией, но не устранять AML-обязанности и обязанности по хранению записей в рамках профессионального режима.

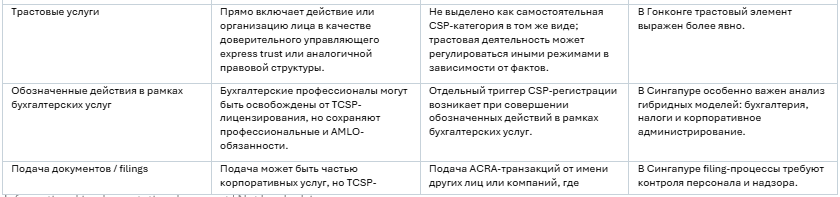

Наиболее заметная особенность гонконгского TCSP-режима — прямое включение трастового элемента. Определение бизнеса по оказанию трастовых или корпоративных услуг включает действие или организацию другого лица в качестве доверительного управляющего express trust или аналогичной правовой структуры. Это коммерчески важно для private wealth, family office, холдинговых и asset-protection структур. Если корпоративные услуги фирмы связаны с администрированием траста, назначением trustee или номинальным акционированием, гонконгский периметр следует анализировать особенно внимательно.

В Гонконге также предусмотрены важные освобождения. Официальное руководство указывает, что требование о TCSP-лицензии, включая fit and proper test, не применяется к Правительству, authorised institutions, определённым licensed corporations, для которых TCSP-бизнес является вспомогательным, accounting professionals, legal professionals и лицам предписанных классов.

Однако освобождение от обращения за лицензией к Registrar не означает отсутствия регулирования. Руководство Гонконга указывает, например, что некоторые бухгалтерские и юридические профессионалы, ведущие бизнес по оказанию трастовых или корпоративных услуг, могут не нуждаться в лицензии Registrar, но остаются под регулированием соответствующего профессионального органа и обязаны соблюдать требования AMLO по customer due diligence и record-keeping.

Следовательно, гонконгский анализ часто состоит из двух этапов. Во-первых, подпадает ли деятельность под определение trust or company service business? Во-вторых, если подпадает, требуется ли провайдеру TCSP-лицензия, или он освобождён от лицензирования, но остаётся регулируемым в рамках профессионального AML-режима?

Сингапурский CSP-режим имеет несколько особенностей, которые требуют повышенного внимания профессиональных фирм. Во-первых, руководство ACRA прямо включает designated accounting services. ACRA указывает, что CSP-регистрация требуется, если провайдер совершает транзакции для клиентов при оказании бухгалтерских услуг в отношении обозначенных видов деятельности. К бухгалтерским услугам относятся financial accounting, internal audit, management accounting и taxation services. Обозначенные виды деятельности включают покупку или продажу недвижимости, управление деньгами, ценными бумагами или иными активами клиента, управление банковскими, сберегательными или securities-счетами, организацию взносов для создания, функционирования или управления корпорациями, создание, функционирование или управление юридическими лицами или правовыми структурами, а также покупку и продажу бизнес-единиц.

Это существенно для бухгалтерских и налоговых практик. Фирма, которая считает себя находящейся вне корпоративно-секретарской деятельности, всё равно должна проверить, не включает ли её бухгалтерская или налоговая сервисная линия обозначенные действия. Риск особенно высок, когда бухгалтерское сопровождение совмещается с исполнением транзакций, управлением активами клиента, управлением счетами, корпоративной реструктуризацией либо созданием и управлением юридическими лицами.

Во-вторых, Сингапур рассматривает filing services как отдельную CSP-категорию. Руководство ACRA охватывает filing ACRA-транзакций от имени других лиц и filing для компаний, где провайдер выступает секретарём. [9] Поэтому внутренний контроль filing-полномочий, RQI и authorised staff имеет практическое значение.

В-третьих, контроль номинальных директоров является важной частью сингапурской реформы. ACRA указывает, что лица не могут выступать номинальными директорами by way of business, если назначения не организованы registered CSP и если такие лица не были оценены как fit and proper. ACRA также отмечает, что registered CSP не должен организовывать назначение лица номинальным директором, пока не убедится, что лицо является fit and proper.

Коммерческий вывод очевиден: в Сингапуре регулируемый периметр следует проверять не только применительно к инкорпорации и адресным услугам, но также применительно к filings, бухгалтерским сервисным действиям и номинальным директорам.

Адресные услуги регулируются в обеих юрисдикциях, но практическая граница не всегда очевидна. В Гонконге определение TCSP включает предоставление registered office, business address, correspondence address или administrative address для корпорации, партнёрства, другого юридического лица или правовой структуры. [4] В Сингапуре руководство ACRA относит к CSP address services registered office addresses, business addresses without fixed physical space, correspondence addresses where customers can be contacted but are not physically present, and virtual office services.

Ключевое различие проходит между адресной услугой и обычной арендой недвижимости. ACRA указывает, что арендодатель, который сдаёт выделенное физическое помещение бизнесу, использующему его как registered office, business или correspondence address на основании надлежащего договора аренды, не нуждается в CSP-регистрации. [11] Это исключение не следует расширять чрезмерно. Виртуальный офис, mail-forwarding или зарегистрированный офис для множества клиентов имеют иной профиль риска, чем аренда выделенного офиса по реальному договору.

Держателям лицензий следует аккуратно использовать выражение «вне периметра». Оно может означать разные вещи.

Во-первых, деятельность может действительно находиться вне TCSP/CSP-периметра. Например, чистая юридическая или налоговая консультация, не включающая создание компаний, организацию должностных лиц, номинальные услуги, адресные услуги, designated accounting activities или filings, сама по себе может не быть TCSP/CSP-услугой. Во-вторых, деятельность может быть освобождена от TCSP-лицензирования в Гонконге, если она выполняется освобождённым профессионалом или учреждением, но при этом она может оставаться под AML-, CDD- и record-keeping-обязанностями другого режима. В-третьих, деятельность может не требовать сингапурской CSP-регистрации, если она является только referral к registered CSP, арендой выделенного помещения или filing для собственного юридического лица либо связанных групповых компаний в категориях, указанных ACRA.

Поэтому более точная формулировка — не «не регулируется», а «находится вне TCSP/CSP registration perimeter, subject to other applicable laws and professional obligations». Такая формулировка точнее и снижает риск создать у клиента ложное впечатление, что требования compliance не применяются.

Пакетные услуги: инкорпорация, адрес, корпоративный секретарь, номинальное сопровождение и ежегодные filings часто продаются вместе, но анализироваться должны поэлементно.

Неформальные знакомства: представление лица, которое может стать директором, номинальным акционером или адресным провайдером, может стать регулируемой деятельностью, если фирма фактически организует роль или выставляет счёт за такую организацию.

Гибриды бухгалтерии и налогов: в Сингапуре designated accounting-service activities могут изменить анализ для фирмы, которая не считает себя корпоративным секретарём.

Кросс-бордерное оказание услуг: провайдер должен анализировать, где ведётся бизнес, откуда оказывается услуга и какая юрисдикционная регистрационная или лицензионная обязанность возникает.

Ссылки на освобождения: освобождения должны документироваться с указанием оснований, а не выводиться автоматически из профессионального названия или общего описания фирмы.

Подготовить service-perimeter memorandum отдельно для Гонконга и Сингапура. Сопоставить каждую сервисную линию со statutory categories, включая пакетные и вспомогательные услуги. Разделить услуги на регулируемые, освобождённые, referral-only и услуги, оказываемые другим лицензированным или зарегистрированным провайдером. Проверить описания услуг на сайте и в engagement letters, чтобы они не скрывали или не искажали фактическую услугу. Документировать reliance on any exemption or carve-out. Вести реестры nominee, address, incorporation, filing и designated accounting-service activities, если применимо. Обучить персонал не организовывать nominee или officer roles неформально без внутреннего approval. Проверить cross-border delivery models, особенно если гонконгская и сингапурская команды обслуживают одну и ту же клиентскую группу.

Гонконг и Сингапур регулируют деятельность корпоративных сервис-провайдеров, но не делают это через полностью идентичные правила периметра. Гонконгский TCSP-режим особенно важен для трастовых и корпоративных услуг, номинальных акционеров, адресных услуг и анализа профессиональных освобождений. Сингапурский CSP-режим особенно важен для расширенного периметра корпоративных услуг, designated accounting-service activities, ACRA filing services и контроля номинальных директоров.

Для держателей лицензий правильный подход должен основываться на существе деятельности. Фирма должна анализировать, что фактически делается, кем это выполняется, где выполняется, платит ли клиент за данную услугу и подпадает ли деятельность под statutory category. Термины вроде «consultancy», «administration», «coordination» или «support» не должны подменять регуляторный анализ.

Для владельцев бизнеса и инвесторов практический вывод также очевиден. Работа с надлежащим образом лицензированным, зарегистрированным или освобождённым профессиональным провайдером — это не просто формальность. Это поддерживает bankability, корпоративную достоверность, прозрачность бенефициарного владения и управление репутационными рисками в двух важнейших деловых юрисдикциях Азии.

Гонконгский режим сосредоточен на бизнесе по оказанию трастовых или корпоративных услуг в Гонконге. Сингапурский режим построен вокруг конкретных корпоративных услуг, предоставляемых в Сингапуре и из Сингапура, включая filing services и designated accounting-service activities.

Да. Создание компаний является базовой регулируемой услугой в обоих режимах, если она предоставляется клиентам как бизнес. Анализ лицензирования или регистрации следует проводить до предложения таких пакетов услуг.

Да. В Гонконге TCSP-периметр включает registered office, business address, correspondence address и administrative address. В Сингапуре CSP address services также охватывают registered office, business address, correspondence address и virtual office services, с отдельными исключениями для реальной аренды выделенного помещения.

Чистая рекомендация может находиться вне периметра, особенно в Сингапуре, где ACRA указывает, что referral-only intermediaries не обязаны регистрироваться как CSP. Однако анализ меняется, если фирма фактически организует, исполняет, контролирует или выставляет счёт за регулируемую услугу.

Сингапур прямо включает designated accounting services, если провайдер совершает определённые клиентские транзакции при оказании бухгалтерских услуг. Это может затронуть гибридные бухгалтерские, налоговые и корпоративно-сервисные практики.

Нет. Освобождение от обращения за Hong Kong TCSP licence не обязательно устраняет AML-, record-keeping- или профессиональные обязанности. Более точная формулировка: деятельность может находиться вне TCSP/CSP registration perimeter, subject to other applicable laws and professional obligations.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.