Кипр остается актуальной европейской юрисдикцией для входящего бизнеса, холдингов, финансирования, интеллектуальной собственности и региональных операционных структур. Однако анализ корпоративного налога на Кипре больше не должен сводиться к простой ссылке на историческую ставку налога на прибыль в размере 12,5%. Для современной консультационной работы, и особенно после реформы 2026 года, вопрос стоит шире: как функционирует весь профиль структуры с точки зрения налогообложения, соблюдения нормативных требований и реального присутствия?

Для владельцев бизнеса, инвесторов и предпринимателей из третьих стран, включая Россию, Украину, Китай и другие юрисдикции, не входящие в ЕС, от кипрской компании часто ожидают одновременной поддержки нескольких целей: доступа к европейскому рынку, переезда семьи или учредителя, банковских операций, управления группой компаний, интеллектуальной собственности, финансирования, торговли и планирования налогового резидентства. Поэтому налоговая архитектура должна оцениваться как комплексная система, а не как отдельная ставка.

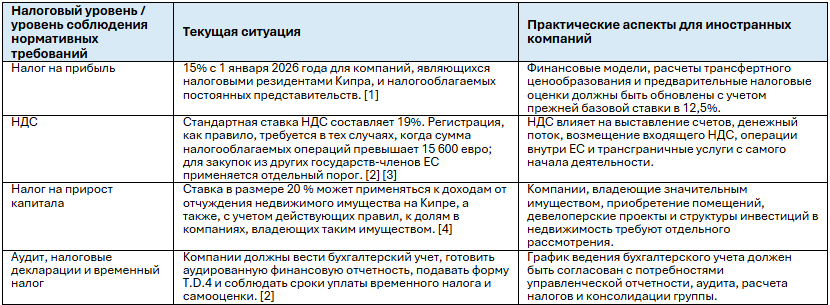

Основным недавним изменением является повышение ставки налога на прибыль предприятий на Кипре с 12,5% до 15% с 1 января 2026 года. В официальных материалах Кипра указано, что новая ставка применяется к компаниям-резидентам Кипра и постоянным представительствам, подпадающим под налогообложение на Кипре. Поэтому при подготовке современных моделей, меморандумов для клиентов, налоговых прогнозов или материалов для веб-сайтов следует с осторожностью относиться к более старым упоминаниям о ставке 12,5%.

Это повышение не исключает Кипр из числа конкурентоспособных юрисдикций ЕС для корпоративного налогообложения. Однако оно меняет коммерческую арифметику. Торговая компания, финансовая компания, компания, занимающаяся интеллектуальной собственностью, холдинговая компания или региональный координационный механизм теперь должны моделироваться на основе базовой ставки 15%, при условии наличия любых льгот, вычетов, стимулов или результатов международных соглашений, которые должным образом подтверждаются фактами.

Реформу также следует рассматривать в совокупности с более развитой средой противодействия уклонению от уплаты налогов и обеспечения прозрачности. В частности, материалы 2026 года касаются проверки юрисдикций с низким уровнем налогообложения, а объявления Налогового департамента подтверждают развитие ситуации с DAC8 в апреле 2026 года. Практическим результатом является то, что входящие структуры следует анализировать не только с учетом налога, подлежащего уплате на Кипре, но и с учетом того, как структура будет отражаться в отчетности, обмениваться, раскрываться и рассматриваться другими налоговыми органами.

Система корпоративного налога Кипра применяется к компаниям-резидентам Кипра и постоянным представительствам, подпадающим под налогообложение на Кипре. Резидентство компании не следует сводить только к факту регистрации. Внутренний подход Кипра по-прежнему сосредоточен на управлении и контроле, что делает доказательства управления центральным элементом любого анализа резидентства.

На практике консультанты должны изучить, где фактически принимаются решения на уровне совета директоров и стратегические решения, выполняют ли директора-резиденты Кипра реальные функции принятия решений, где контролируются риски, где утверждаются контракты и подтверждают ли документальные записи компании заявленную позицию. Наличие зарегистрированного офиса на Кипре, номинального управления или рутинного секретариата само по себе не является полным анализом налогового резидентства.

Вопрос о постоянном представительстве следует рассматривать отдельно от вопроса о резидентстве. Иностранная компания может оставаться нерезидентом на уровне компании и при этом создавать налогооблагаемое присутствие на Кипре посредством местных помещений, сотрудников, зависимых агентов, регулярной деятельности по заключению договоров или других фактических механизмов. Это особенно актуально в тех случаях, когда иностранная группа переводит на Кипр учредителей, высшее руководство, торговый персонал, технические команды или операционный персонал.

Соблюдение требований корпоративного налогообложения на Кипре — это не просто ежегодная процедура подачи отчетности. Официальные рекомендации по регистрации бизнеса гласят, что юридические лица должны регистрироваться через портал «Tax For All», вести бухгалтерские книги и учет, готовить аудированную финансовую отчетность с помощью утвержденного аудитора, подавать декларацию по налогу на прибыль компании с использованием формы T.D.4, уплачивать временный налог двумя частями 31 июля и 31 декабря, а также завершать процесс самостоятельной оценки и уплаты налога до 1 августа следующего года.

Для иностранных компаний эти обязательства должны быть заложены в график внедрения с самого начала. Недостаточное ведение бухгалтерского учета, задержки в подготовке управленческой отчетности, отсутствие моделирования авансового налога, неполное выставление счетов и несвоевременная подготовка к аудиту могут создать реальный налоговый риск даже в тех случаях, когда базовая структура с технической точки зрения является надежной.

Это особенно важно для кипрских компаний с иностранным капиталом, которые планируют открыть банковские счета, пройти проверки на соответствие требованиям, получить одобрение аудита, подтвердить доказательства реальной деятельности или продемонстрировать, что руководство на Кипре является реальным. Бухгалтерская отчетность становится частью доказательной базы налоговой позиции.

В следующей таблице приведены основные периодические налоги и уровни комплаенса, которые следует учитывать на этапе структурирования. Таблица не заменяет подробную консультацию; ее цель — показать, почему налоговое планирование на Кипре не может сводиться только к налогу на прибыль.

НДС часто является самым актуальным операционным налогом для вновь созданного кипрского предприятия. Он влияет на ценообразование, контракты, системы выставления счетов, денежный поток, возмещение входящего НДС и возможность компании доказать, что она осуществляет налогооблагаемую деятельность на Кипре. Для предприятий, занимающихся консалтингом, электронной коммерцией, торговлей, программным обеспечением, логистикой, недвижимостью и трансграничными услугами, НДС следует проанализировать до выставления первого счета, а не после закрытия первого квартала.

Налог на прирост капитала имеет более узкую сферу применения, но может иметь коммерческое значение в случаях, когда речь идет о недвижимом имуществе на Кипре. Налоговое управление Кипра устанавливает ставку в 20% на доходы от отчуждения недвижимого имущества, расположенного на Кипре, и акций компаний, владеющих таким имуществом, с учетом применимых правил. Для многих иностранных инвесторов кипрская компания может владеть офисными помещениями, активами в сфере девелопмента или местными инвестициями, связанными с недвижимостью. Эта фактическая особенность может вывести анализ за рамки обычного налога на прибыль.

Повышение ставки налога на прибыль до 15% не снижает актуальности налоговых льгот на Кипре. Официальные материалы Министерства финансов по-прежнему ссылаются на вычет условных процентов по новому капиталу, отвечающему требованиям, и на режим интеллектуальной собственности, основанный на связи с Кипром, включая 80-процентную льготу на доход от интеллектуальной собственности, отвечающий требованиям. Налоговое управление также продолжает упоминать налоговые льготы, связанные с реорганизацией. [5]

Эти особенности остаются важными для групп, финансируемых за счет собственного капитала, предприятий с большим объемом интеллектуальной собственности и проектов реструктуризации. Однако их не следует представлять как изолированные преимущества. Анализ вычета условных процентов зависит от нового акционерного капитала, налогооблагаемой прибыли и активов, финансируемых за счет этого капитала. Режим налогообложения интеллектуальной собственности зависит от подхода, основанного на связи, и взаимосвязи между деятельностью по разработке, правом собственности, доходами и расходами. Льготы при реорганизации требуют тщательной юридической и налоговой классификации.

Поэтому необходим критический анализ. Повышение ставки в 2026 году может сделать вычеты и льготы более ценными с арифметической точки зрения, но это же событие усиливает необходимость в доказательствах. Налоговая льгота должна подкрепляться юридической документацией, бухгалтерским учетом, анализом трансфертного ценообразования и коммерческим обоснованием, соразмерным фактической роли компании.

Трансферное ценообразование на Кипре следует рассматривать как часть обычной структуры корпоративного налогообложения для компаний с иностранным капиталом. Материалы Налогового департамента по трансферному ценообразованию связывают кипрскую практику со статьей 33 Закона о подоходном налоге и Руководством ОЭСР по трансферному ценообразованию. Поэтому контролируемые сделки должны идентифицироваться, классифицироваться, оцениваться и документироваться с учетом принципов рыночной цены. [6]

Это особенно важно для иностранных групп, использующих кипрские компании для оказания управленческих услуг, финансирования, закупок, лицензирования, распределения затрат, казначейских операций, холдинговой деятельности или региональной координации. Договор об оказании услуг, договор займа или лицензия на интеллектуальную собственность между связанными сторонами — это не просто юридический документ; это также факты, имеющие отношение к трансфертному ценообразованию.

Текущие официальные материалы также ссылаются на требования к локальному файлу и сводной информационной таблице Кипра, а также на последствия превышения пороговых значений, когда контролируемые сделки в соответствующих категориях превышают применимый годовой порог. Бэк-ту-бэк-финансирование и другие повторяющиеся соглашения со связанными сторонами не должны опираться на разовый эталон, который остается неизменным. Факты, функции, риски и ценообразование должны пересматриваться на периодической и, при необходимости, ежегодной основе.

Кипр по-прежнему имеет обширную сеть соглашений, и Налоговое управление публикует список и тексты соглашений об избежании двойного налогообложения. Доступ к соглашениям остается важной частью структурирования на Кипре, особенно для холдингов, финансов и потоков роялти. [7]

Однако упрощенное утверждение о том, что Кипр является юрисдикцией с нулевым удержанием, больше не является достаточно надежной профессиональной формулировкой. Современные рекомендации должны учитывать резидентство по соглашению, бенефициарное владение, коммерческую обоснованность, сущность, меры по борьбе с уклонением от налогообложения и проверку юрисдикций с низким уровнем налогообложения. Официальные материалы на 2026 год определяют юрисдикции с низким уровнем налогообложения для налогового года в соответствии с Циркуляром 1/2026, а материалы о реформе ссылаются на меры, касающиеся выплат дивидендов, процентов и роялти за границу в юрисдикции с низким уровнем налогообложения. [8]

Практические последствия очевидны. В случаях, когда кипрская компания выплачивает дивиденды, проценты или роялти в цепочку владения с низким налогообложением или высоким риском, консультанты не должны ограничиваться формулировками о внутреннем удержании. Выплата должна проверяться с учетом юрисдикции, статуса получателя, бенефициарного владения, прав по договору, коммерческой цели и доказательств реальных функций на Кипре.

Субстанция имеет значение для всей налоговой архитектуры. Она подтверждает резидентство компании, право на применение соглашений, бенефициарное владение, трансферное ценообразование, анализ постоянного представительства, банковскую проверку благонадежности и аудиторские доказательства. Она также защищает от профессионального риска представления кипрской компании в качестве чего-то, что не подтверждается фактами.

Требуемый уровень реальной деятельности будет зависеть от выполняемой функции. Пассивная холдинговая компания, финансовая компания, компания по управлению интеллектуальной собственностью, торговая компания и операционная штаб-квартира не потребуют одинакового персонала, помещений, механизмов принятия решений или контроля рисков. Однако каждая структура должна быть способна объяснить, почему существует кипрская компания, какие функции она выполняет, какие риски она принимает на себя и как ее отчетность отражает эту позицию.

Для учредителей и мобильных предпринимателей этот момент должен быть связан с планированием иммиграции, начисления заработной платы и налогового резидентства физических лиц. Если учредитель физически переезжает на Кипр, управление компанией, трудоустройство и налоговое положение должны быть согласованы с маршрутом получения резидентства, вознаграждением, социальным страхованием и документами о подключении к банковским услугам. Разделение этих рабочих процессов может привести к ненужным несоответствиям.

Планирование корпоративного налогообложения на Кипре теперь вписывается в широкую архитектуру прозрачности. В официальных материалах Налогового департамента упоминаются системы автоматического обмена информацией и отчетности, включая FATCA, CRS, отчетность по странам, DAC6 и DAC7. В 2026 году к этой среде добавился DAC8 благодаря объявлениям о вступлении в силу Закона об административном сотрудничестве в области налогообложения (с поправками) 2026 года.

Это развитие событий актуально не только для регулируемых предприятий или предприятий, работающих с криптоактивами. Оно отражает общее направление налогового администрирования: структуры становятся все более заметными через границы. Поэтому для входящих групп вопрос заключается не только в том, как облагается налогом кипрская компания, но и в том, как структура, цепочка владения, трансграничные платежи, обязательства по отчетности и сделки со связанными сторонами будут отображаться в системах обмена информацией.

Наиболее распространенным риском является использование устаревшей кипрской модели. Структура, разработанная с учетом 12,5% налога на прибыль, простых допущений по соглашениям и ограниченной реальной деятельности, может потребовать пересмотра после реформы 2026 года и связанных с ней изменений в области противодействия уклонению от уплаты налогов.

Другие повторяющиеся риски включают регистрацию компании до принятия решения о том, где будет фактически осуществляться управление и контроль; перемещение персонала без проверки риска создания постоянного представительства; несвоевременную регистрацию в качестве плательщика НДС; рассмотрение вопроса о временном налоге как проблемы, возникающей после окончания финансового года; заключение соглашений о займах или услугах со связанными сторонами без обоснования трансфертного ценообразования; использование преимуществ соглашений без фактического владения и реальной деятельности; осуществление выплат за границу без проверки юрисдикций с низким налогообложением; а также игнорирование налога на прирост капитала в случаях, когда речь идет о недвижимом имуществе на Кипре.

Для владельцев бизнеса и инвесторов практический урок заключается в том, что внедрение на Кипре должно быть комплексным. Корпоративные, налоговые, бухгалтерские, кадровые, иммиграционные, банковские и аудиторские аспекты следует рассматривать в совокупности, а не как отдельные административные задачи.

Кипр по-прежнему остается технически полезной юрисдикцией ЕС для входящих предприятий, холдинговых структур, финансовых соглашений, проектов в сфере интеллектуальной собственности и региональных операций. Ставка налога на прибыль в размере 15% остается конкурентоспособной в контексте ЕС, и юрисдикция продолжает предлагать сеть соглашений, признанные льготы и привычную корпоративную среду, основанную на общем праве.

Тем не менее, анализ ситуации после 2026 года требует более тщательного подхода. Повышение ставки налога, система трансфертного ценообразования, меры в отношении юрисдикций с низким уровнем налогообложения, риски, связанные с НДС и налогом на прирост капитала, структура отчетности и требования к реальной деятельности означают, что Кипр следует рассматривать как серьезную корпоративную платформу в рамках ЕС, а не просто как место регистрации компаний с низкой ставкой налога.

С 1 января 2026 года базовая ставка налога на прибыль предприятий на Кипре, используемая в статье, составляет 15% для компаний-резидентов Кипра и налогооблагаемых постоянных представительств. Старые ссылки на ставку 12,5% следует проверить перед использованием в финансовых моделях или меморандумах для клиентов.

Кипр может остаться привлекательным в качестве корпоративной платформы в ЕС, но анализ не должен ограничиваться только базовой ставкой. Консультанты должны изучить вопросы резиденства, управления и контроля, НДС, льгот, доступа к соглашениям, трансфертного ценообразования, субстанции, банковских операций и обязательств по отчетности.

Регистрация имеет значение, но надлежащий анализ корпоративного налогообложения на Кипре также учитывает управление и контроль, принятие решений, функции директоров, утверждение договоров, контроль рисков и подтверждающую документацию.

Вопрос о регистрации в качестве плательщика НДС следует решать до начала торговой деятельности. Официальные рекомендации по ведению бизнеса на Кипре указывают на порог налогооблагаемых операций в размере 15 600 евро и отдельные правила для покупок из других государств-членов ЕС. Фактическое положение и планируемая деятельность должны быть проверены до начала выставления счетов.

Кипрские компании с иностранным капиталом обычно заключают соглашения со связанными сторонами об оказании услуг, финансировании, лицензировании, закупках или управлении. Эти соглашения должны быть определены и задокументированы в соответствии с принципами рыночной цены со ссылкой на статью 33 и руководство ОЭСР по трансфертному ценообразованию.

Такое краткое определение больше не является достаточно точным для профессиональных материалов. Потоки дивидендов, процентов и роялти, выводимых за пределы страны, должны проверяться на соответствие внутреннему законодательству, доступу к международным договорам, бенефициарному владению, субстанции, правилам противодействия уклонению от уплаты налогов и проверке на наличие юрисдикций с низким уровнем налогообложения.

Основной риск заключается в том, что регистрация, налоги, бухгалтерский учет, НДС, расчет заработной платы, банковские операции и трансферное ценообразование рассматриваются как отдельные административные задачи. Для создания обоснованной структуры эти рабочие процессы должны быть согласованы с первого отчетного периода.

Статья должна содержать абзацы с прямыми ответами, четкие заголовки H2, профессиональное резюме с указанием источников, видимый контент в виде часто задаваемых вопросов (FAQ) и схемы JSON-LD Article и BreadcrumbList. Схема FAQ может быть включена в качестве опциональной семантической разметки, при условии доступности этой функции в Google.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.