Новый орган ЕС по противодействию отмыванию денег переходит от юридического учреждения к операционному надзору. Для CSP, юристов, бухгалтеров, налоговых консультантов, инвесторов и собственников бизнеса переходный период следует использовать для подготовки корпоративного управления, документации и доказательной базы оценки рисков.

Новая система Европейского союза в сфере противодействия отмыванию денег и финансированию терроризма переходит от стадии принятия законодательства к стадии практического внедрения. В первой статье серии рассматривалась общая перезагрузка AML-системы ЕС: переход от фрагментарной национальной имплементации к более гармонизированной общеевропейской модели. Настоящая вторая статья посвящена институциональному и временно́му аспекту реформы: что представляет собой AMLA, какие изменения ожидаются в 2026, 2027 и 2028 годах и почему бизнесу, инвесторам и профессиональным консультантам следует использовать переходный период для подготовки.

AMLA — Authority for Anti-Money Laundering and Countering the Financing of Terrorism — уже является частью надзорной архитектуры ЕС. Регламент, учреждающий AMLA, применяется с 1 июля 2025 года. Новый AML Regulation будет применяться с 10 июля 2027 года, за исключением специальных более поздних правил для футбольных клубов и агентов. Согласно публичной временно́й шкале AMLA, 2026 год является годом подготовки и калибровки, в 2027 году будут выбраны 40 обязанных субъектов для прямого надзора AMLA, а в 2028 году начнётся прямой надзор и AMLA станет полностью операционной.

Для провайдеров корпоративных услуг, юристов, бухгалтеров, налоговых консультантов, инвесторов и собственников бизнеса ключевой вопрос заключается не только в том, будет ли конкретная организация находиться под прямым надзором AMLA. Во многих случаях прямого надзора не будет. Однако AMLA будет существенно влиять на надзорную среду, технические стандарты, модели оценки рисков, сотрудничество финансовых разведывательных подразделений и ожидания национальных регуляторов по всему ЕС. Период до июля 2027 года следует рассматривать не как период ожидания, а как период подготовки к новым требованиям.

AMLA была учреждена в рамках более широкого пакета реформ ЕС в сфере AML/CFT. Цель создания AMLA заключается не просто в появлении ещё одного органа в регуляторной системе, а в формировании центрального европейского органа, способного обеспечить более согласованную, последовательную и риск-ориентированную AML-модель во всех государствах-членах. Новая модель ЕС сочетает напрямую применимый единый свод правил, национальный надзор, координацию на уровне ЕС и, для ограниченной группы выбранных высокорисковых финансовых учреждений или групп, прямой надзор со стороны AMLA.

Это различие имеет практическое значение. AMLA не заменяет каждый национальный AML-надзорный орган. Например, на Кипре по-прежнему будут действовать собственные компетентные органы и профессиональные надзорные структуры. Однако AMLA добавляет центральный уровень методологии, координации, надзорной конвергенции и стандартизации. Со временем это будет влиять на то, как национальные регуляторы оценивают compliance-файлы, риск-рейтинг клиентов, подтверждение бенефициарного владения, источник средств, источник благосостояния и текущий мониторинг.

Для нефинансовых профессионалов, включая CSP и профессиональных консультантов, AMLA следует рассматривать как орган, формирующий стандарты и подходы надзора, даже если он не является непосредственным повседневным регулятором. Практическое следствие состоит в том, что локальная практика комплаенса всё чаще должна будет быть обоснована не только национальными обычаями, но и ожиданиями уровня ЕС.

Деятельность AMLA можно рассматривать по четырём основным направлениям.

Во-первых, AMLA будет осуществлять прямой надзор за выбранными обязанными субъектами. Первая группа прямого надзора, как ожидается, будет включать до 40 наиболее значимых финансовых учреждений или групп, работающих в ЕС. Таким образом, прямой надзор AMLA будет целевым, риск-ориентированным и сконцентрированным на структурах с существенным трансграничным значением.

Во-вторых, AMLA будет способствовать надзорной конвергенции. Она будет работать с национальными регуляторами и разрабатывать методологии, направленные на более последовательное применение AML/CFT-надзора по всему Союзу. Это важно не только для субъектов прямого надзора, поскольку национальные компетентные органы будут всё чаще действовать в среде, сформированной стандартами и надзорной логикой AMLA.

В-третьих, AMLA будет поддерживать сотрудничество между Financial Intelligence Units. FIU остаются ключевыми органами в части сообщений о подозрительных операциях и анализа финансовой информации. Более тесное взаимодействие FIU является необходимым элементом эффективной трансграничной AML-системы.

В-четвёртых, AMLA будет участвовать в подготовке регуляторных и технических стандартов, руководств и методологий. Для профессиональных фирм это особенно важно, поскольку практический комплаенс определяется не только текстом закона, но и теми ожиданиями, которые содержатся в технических стандартах, надзорных руководствах и методологии проверок.

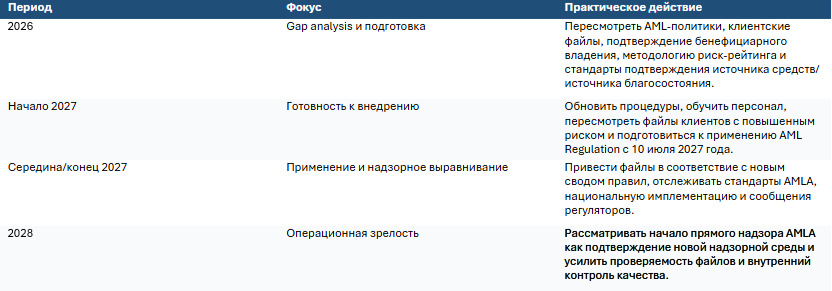

Для большинства компаний и профессиональных провайдеров услуг 2026 год следует рассматривать как год подготовки и калибровки. Публичная временная шкала AMLA указывает на постепенное развитие IT-бизнес-сервисов и оценку будущих IT-потребностей AMLA в течение 2026 года. AMLA также опубликовала свой первый Single Programming Document на 2026–2028 годы, в котором описан переход органа от стадии формирования к стадии реализации и указаны стратегические приоритеты, включая завершение единого свода правил, надзорную конвергенцию и сотрудничество FIU.

С надзорной точки зрения 2026 год не является пассивным. AMLA запустила сбор данных для тестирования и калибровки моделей оценки рисков. Цель этого процесса двойная: поддержать выбор в 2027 году до 40 субъектов для прямого надзора AMLA, начинающегося в 2028 году, а также обеспечить более последовательную оценку рисков отмывания денег и финансирования терроризма регуляторами по всему ЕС. Объяснительный документ AMLA по прямому надзору также указывает на фазу тестирования, калибровки и валидации, проходящую в течение 2026 года.

Это следует воспринимать как сигнал рынку. Будущая надзорная система строится через данные, модели, методологии и регуляторные инструменты. Профессиональным фирмам не следует ждать июля 2027 года, чтобы начать пересмотр своей AML-системы. К этому моменту новый регуляторный стандарт уже будет близок к практической реальности.

Наиболее важной практической датой для рынка является 10 июля 2027 года. Новый AML Regulation должен применяться с этой даты, за исключением футбольных клубов и футбольных агентов, для которых предусмотрена более поздняя дата — 10 июля 2029 года. Директива (EU) 2024/1640 также в целом применяется с 10 июля 2027 года, хотя отдельные положения о центральных реестрах бенефициарных владельцев подлежат более ранней имплементации к 10 июля 2026 года, а взаимосвязь реестров банковских счетов должна быть обеспечена к 10 июля 2029 года.

Это означает, что 2027 год является не просто очередным подготовительным этапом. Именно с этого момента новый частноправовой AML-свод правил становится обычным compliance-стандартом для обязанных субъектов. Для профессиональных фирм это должно означать обновление внутренних процедур, пересмотр стандартов клиентской проверки, методологии риск-рейтинга, проверок бенефициарного владения, хранения документов и процедур эскалации.

Первая процедура отбора субъектов для прямого надзора AMLA также запланирована на 2027 год. Согласно объяснительному документу AMLA, национальные регуляторы собирают финальные данные от субъектов, потенциально подпадающих под прямой надзор, в период с января по март 2027 года, а AMLA проводит процедуру отбора с июля по декабрь 2027 года. До 40 субъектов или групп будут выбраны с участием национальных регуляторов, а финальный список должен быть сообщён к концу 2027 года.

Хотя большинство CSP, юристов, бухгалтеров и налоговых консультантов не войдут в число субъектов прямого надзора, сам процесс отбора важен, поскольку показывает, как AMLA будет использовать данные о рисках, надзорные модели и методологию уровня ЕС для формирования будущей надзорной среды.

Публичная временная шкала AMLA указывает на начало прямого надзора в 2028 году, когда AMLA станет полностью операционной. Объяснительный документ AMLA по прямому надзору также указывает, что с 2028 года AMLA будет напрямую надзирать за до 40 наиболее значимыми финансовыми учреждениями или группами, работающими в ЕС. Первый отбор пройдёт в 2027 году и будет повторяться каждые три года.

Однако было бы ошибкой считать, что 2028 год имеет значение только для крупных финансовых учреждений. Прямой надзор — это наиболее заметная часть роли AMLA, но её влияние шире. После того как AMLA станет полностью операционной, национальные регуляторы будут действовать в среде более активной координации на уровне ЕС, общей методологии, усиленных технических стандартов и более высоких ожиданий в части надзорной последовательности.

Для более широкого рынка профессиональных услуг 2028 год следует понимать как момент, когда новая AML-архитектура ЕС достигает операционной зрелости. Фирмы, которые будут воспринимать реформу как отдалённый банковский вопрос, могут обнаружить, что их внутренние файлы, оценки рисков и процедуры пересмотра клиентов не соответствуют новым регуляторным ожиданиям.

Профессиональным фирмам следует использовать период 2026–2027 годов как упражнение в корпоративном управлении и готовности клиентских файлов. Ключевой вопрос всё чаще будет заключаться в том, может ли фирма на основании документов объяснить, почему клиент был принят, как был установлен бенефициарный владелец, как были оценены источник средств и источник благосостояния, почему присвоенный риск-рейтинг является обоснованным и каким образом отношения мониторятся после onboarding.

Для CSP и смежных профессиональных консультантов это должно включать пересмотр процедур принятия клиентов, CDD-чеклистов, проверки бенефициарного владения, санкционного и PEP-скрининга, процедур adverse media, стандартов подтверждения источника средств и источника благосостояния, внутренних процедур эскалации и хранения документов. Клиенты с повышенным риском должны быть пересмотрены заблаговременно, чтобы недостающие документы, неясные цепочки владения или необоснованные risk decisions могли быть устранены до того, как новая система станет обычным регуляторным ориентиром.

Реформа также должна побудить фирмы оценить, отражают ли их AML manuals реальные рабочие процедуры. Политика, которая выглядит полной на бумаге, но не реализуется в файле, будет сложно защищаемой. Равным образом файл, который содержит документы, но не содержит аргументированной оценки риска, может оказаться недостаточным в более гармонизированной надзорной среде.

Собственники бизнеса и инвесторы должны ожидать более структурированных и более последовательных информационных запросов от профессиональных провайдеров услуг в ЕС. Это не связано с желанием провайдеров усложнить onboarding без необходимости. Это отражает регуляторную среду, в которой владение, контроль, коммерческая логика и финансовая история должны быть документально подтверждаемыми.

На практике клиенты, использующие компании в ЕС, кипрские структуры, инвестиционные холдинговые компании или трансграничные группы, должны ожидать запросов на предоставление схем владения, корпоративных реестров, уставных документов, документов, удостоверяющих личность, подтверждения адреса, описания бизнеса, договоров, финансовой отчётности, объяснений источника средств и источника благосостояния, а также документов, подтверждающих коммерческую цель структуры.

Новая AML-система не запрещает законное трансграничное структурирование. Однако она означает, что структура должна быть объяснимой. Холдинговая компания, семейный инвестиционный инструмент, торговая компания или финансирующая структура должны иметь понятную историю владения, коммерческую логику и файл, который подтверждает и то, и другое.

Ниже приведена практическая дорожная карта переходного периода. Она не заменяет формальный AML gap analysis, но помогает определить основные направления, которые следует рассмотреть до начала применения новой системы в 2027 году и до фазы прямого надзора AMLA в 2028 году.

Реформа AML в ЕС не наступит внезапно в 2028 году как единичное событие. Она уже развивается через институциональное становление, тестирование, калибровку, технические стандарты, подготовку национальных регуляторов и надзорную конвергенцию. Создание AMLA и временная шкала 2026–2028 годов дают бизнесу и профессиональным фирмам ясный сигнал: новая AML-среда переходит от законодательства к практике.

Для CSP, юристов, бухгалтеров, налоговых консультантов, инвесторов и собственников бизнеса разумный подход заключается в осознанном использовании переходного периода. AML-политики должны быть пересмотрены, клиентские файлы протестированы, сведения о бенефициарном владении проверены, доказательства источника средств и источника благосостояния усилены, а решения по риску документированы. К моменту применения нового AML Regulation в июле 2027 года compliance-файлы уже должны быть способны соответствовать более гармонизированному и более evidence-based стандарту.

Иными словами, временная шкала AMLA — это не только регуляторный календарь. Это график подготовки для рынка профессиональных услуг и для клиентов, использующих корпоративные и инвестиционные структуры, связанные с ЕС.

AMLA — это орган ЕС по противодействию отмыванию денег и финансированию терроризма. Его роль состоит в поддержке более последовательной системы AML/CFT через прямой надзор за выбранными субъектами, надзорную конвергенцию, сотрудничество FIU и технические стандарты.

Новый AML Regulation должен применяться с 10 июля 2027 года, за исключением отдельных более поздних правил для футбольных клубов и агентов. Период до июля 2027 года следует использовать как период подготовки.

2026 год является периодом подготовки, тестирования и калибровки. AMLA развивает операционные возможности и тестирует модели оценки рисков, которые будут использоваться для будущего прямого надзора и надзорной последовательности.

В 2027 году новая AML-система становится практическим стандартом для обязанных субъектов, а AMLA должна выбрать до 40 субъектов или групп для прямого надзора, с объявлением окончательного списка к концу года.

В 2028 году ожидается начало прямого надзора AMLA за выбранными субъектами и достижение AMLA полной операционной готовности. Для рынка это означает наступление зрелой фазы новой AML-архитектуры ЕС.

В большинстве случаев CSP, юристы, бухгалтеры и налоговые консультанты не будут напрямую поднадзорны AMLA. Однако AMLA будет влиять на ожидания национальных регуляторов, технические стандарты и требования к качеству compliance-файлов.

Профессиональным фирмам следует пересмотреть AML-политики, клиентский onboarding, подтверждение бенефициарного владения, evidence по source of funds и source of wealth, санкционный и PEP-скрининг, эскалации, risk ratings и хранение документов.

© 2004-2024 Global Corporate Solutions

Получайте обновления и практические советы

по международному бизнесу, праву, налогообложению,

бухгалтерскому учёту и комплаенсу!

Следите за новостями офшорной индустрии в нашем Telegram:

Хотите получать обновления на e-mail?

Введите адрес электронной почты, чтобы подписаться на рассылку.